- Порядок расчета водного налога: Этапы и требования

- 1. Определение объема потребляемой воды

- 2. Применение соответствующих ставок и коэффициентов

- 3. Рассчитать общую сумму налога

- 4. Оплата и отчетность

- Как определить объем использованной воды для целей налогообложения

- Сроки расчета водного налога: Когда начинать и заканчивать

- Сроки уплаты водного налога и представления отчетности

- Расчет водного налога на основе забора воды

- Где и как оплачивать плату за воду

- Распространенные ошибки при расчете водного налога и как их избежать

- Неправильное применение коэффициентов

- Пропущенные сроки оплаты

Для расчета ежегодного водного сбора за текущий год определите объем добытой воды с учетом географических границ источника водоснабжения и установленных ставок коэффициентов. Расчет производится исходя из объема воды, потребленной в установленных границах района водозабора, где сбор должен быть рассчитан в соответствии с региональным законодательством и специальными экологическими нормативами.

Сбор рассчитывается за весь объем воды, добытой за определенный период, включая превышение установленных лимитов. Срок расчета и подачи соответствующих форм обычно устанавливается на конец отчетного периода, а точные даты зависят от региона и сектора водопользования.

Процедура включает в себя сбор данных об объеме воды, используемой из выделенной водной зоны, и определение соответствующего тарифа на основе экологических и производственных критериев. После расчета необходимо представить платеж в установленные сроки, чтобы избежать штрафов за несвоевременное представление. Точная оценка водопотребления и своевременная отчетность обеспечивают соблюдение правил водопользования и оптимальное управление местными ресурсами.

Порядок расчета водного налога: Этапы и требования

Чтобы рассчитать причитающуюся сумму за потребление воды, предприятия должны следовать установленной процедуре и соблюдать конкретные сроки. Расчет включает в себя несколько этапов — от определения объема забранной воды до применения соответствующих ставок. Ниже перечислены этапы этого процесса.

1. Определение объема потребляемой воды

На первом этапе необходимо рассчитать общий объем воды, извлеченной из источника. Это должно быть основано на точных измерениях объема забранной воды за определенный период. Организация должна учитывать как обычное, так и избыточное водопотребление, особенно в случае операций, превышающих стандартные уровни потребления.

2. Применение соответствующих ставок и коэффициентов

После определения общего объема необходимо применить действующие ставки за использование воды. Эти ставки могут варьироваться в зависимости от источника, типа воды и характера выполняемых работ. Затем расход воды умножается на эти ставки с учетом любых применимых региональных или сезонных коэффициентов. Важно понимать конкретный метод расчета для каждой категории.

3. Рассчитать общую сумму налога

Общая сумма налога на воду рассчитывается путем умножения объема потребленной воды на ставку и коэффициент. В случаях, когда водопотребление превышает стандартный лимит, сумма налога может быть выше из-за применения надбавки за чрезмерное использование. Окончательный расчет должен учитывать весь объем воды, забранной за отчетный период, включая сроки оплаты.

4. Оплата и отчетность

Исчисленный водный налог должен быть уплачен в сроки, установленные местными властями. Платеж должен быть представлен в соответствующую налоговую инспекцию вместе с подробной разбивкой водопотребления, примененными ставками и любыми применимыми коэффициентами. Кроме того, необходимо представить отчет, включающий все данные, использованные для определения суммы налога.

Обязательно изучите все обновления к порядку расчета налога на текущий год, поскольку могут измениться ставки, сроки или требования к отчетности. Проконсультируйтесь с соответствующими органами, чтобы обеспечить полное соблюдение налогового законодательства, регулирующего водопользование в вашем регионе.

Как определить объем использованной воды для целей налогообложения

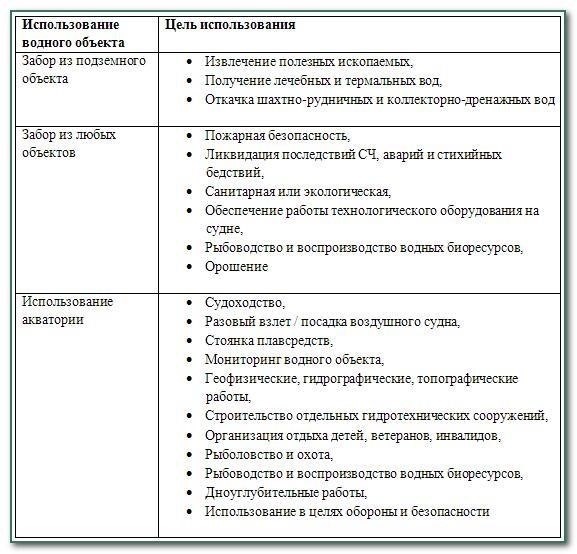

Чтобы рассчитать объем воды для целей налогообложения, сначала определите применимые значения коэффициентов, которые применяются к конкретной категории водопользования. Эти коэффициенты необходимы для точного измерения и расчета налогооблагаемого объема. Базовая единица водопотребления оценивается в соответствии с зарегистрированным объемом, забранным из водных объектов, как из государственных, так и из частных источников. Метод расчета водопользования зависит от того, для каких целей оно используется — промышленных, коммунальных или личных.

Определение объема воды включает в себя оценку процесса добычи, целевого использования и любых соответствующих факторов, таких как местоположение, тип воды и водный объект. Налогоплательщикам следует ознакомиться с конкретными налоговыми правилами на соответствующий год, чтобы правильно рассчитать свои обязательства с учетом соответствующих вычетов или надбавок за превышение лимитов.

Для предприятий, использующих воду для целей налогообложения, очень важно подавать точные отчеты об объеме воды, потребленной в течение года. Эти отчеты должны быть представлены в установленные сроки, чтобы избежать штрафов. В расчеты включаются любые дополнительные платежи за использование воды сверх установленных пороговых значений, как это определено органами управления.

Кроме того, платежи должны производиться в установленные сроки. За просрочку платежей могут начисляться штрафы, что подчеркивает важность соблюдения установленных сроков подачи отчетов и платежей. При обнаружении расхождений между ожидаемыми и фактическими суммами в отчетах могут потребоваться корректировки.

Сроки расчета водного налога: Когда начинать и заканчивать

Расчет пошлины на воду должен начинаться незамедлительно в начале каждого финансового года. Порядок определения суммы задолженности зависит от различных факторов, таких как объем добытой воды, местоположение и применяемые ставки. Как правило, расчетный период длится с 1 января по 31 декабря каждого года, совпадая со стандартным налоговым годом. Очень важно учитывать все объемы добычи воды в границах выделенной акватории, применяя соответствующие коэффициенты и налоговые ставки. Это особенно важно, если имеют место отклонения от нормы, например, чрезмерное использование.

После сбора соответствующих данных налоговые органы требуют уплаты налога в установленный срок, обычно в течение месяца после завершения ежегодного расчета. Окончательный срок оплаты часто назначается на конец февраля или начало марта, что дает достаточно времени для перерасчета в случае необходимости.

Процесс расчета обязательств, связанных с водой, предполагает точный учет потребления, и ошибки в данных могут привести к штрафам. Поэтому рекомендуется начинать процедуру расчета заблаговременно, чтобы все детали были тщательно изучены и проверены. Сроки представления и оплаты, как правило, не подлежат обсуждению, а платежи, произведенные после установленных дат, облагаются дополнительными сборами. Таким образом, очень важно начать процесс начисления налога вовремя, чтобы избежать ненужных финансовых последствий.

Сроки уплаты водного налога и представления отчетности

В случае сборов, связанных с водными ресурсами, необходимо соблюдать установленные сроки как для уплаты, так и для представления отчетности. Эти сроки обеспечивают соблюдение налогового законодательства и позволяют избежать штрафов за несвоевременное представление отчетности. К основным срокам относятся следующие:

- Годовая отчетность: Декларация за предыдущий год должна быть представлена не позднее 31 марта следующего года. Это касается всех организаций, которые используют воду из определенных источников или осуществляют деятельность в пределах установленной территории.

- Крайний срок оплаты: Платежи за использование воды в предыдущем году обычно производятся до 15 апреля. Сумма к оплате рассчитывается на основе водопользования и установленных коэффициентов за этот год.

- Корректировки за сверхнормативное использование: Если после первоначальной подачи заявки сообщается о дополнительном расходе, срок оплаты дополнительных платежей составляет 30 дней с момента уведомления о превышении расхода.

- Особые случаи: Если в расчеты включены сложные факторы, например, вода из конкретной акватории, или если вода добывается сверх разрешенного объема, сроки представления отчетности и оплаты могут меняться. Необходимо ознакомиться с конкретными правилами для вашего региона деятельности.

Соблюдение этих сроков гарантирует точность расчета и отсутствие дополнительных штрафов. Всегда обращайтесь к нормативным документам местного налогового органа, чтобы узнать о любых обновлениях или изменениях в этих сроках.

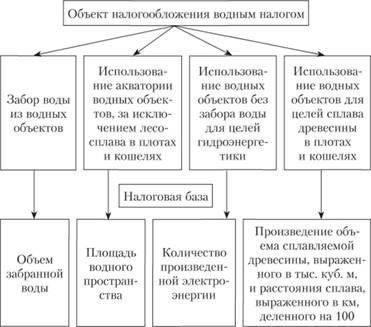

Расчет водного налога на основе забора воды

Чтобы точно определить размер водного налога, организации должны сначала оценить объем воды, добытой из водных объектов в пределах выделенной акватории. Формула расчета предполагает применение определенных коэффициентов, установленных местными регулирующими органами, к объему воды, забранной в течение налогового периода.

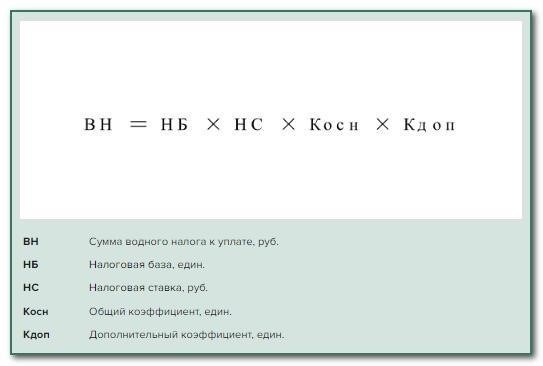

Например, если компания забирает 100 000 кубометров воды в течение года, первым шагом будет определение ставок, применимых к соответствующему источнику воды. Эти ставки могут варьироваться в зависимости от региона, типа использования и времени года. Основная формула для расчета платы за воду выглядит следующим образом:

Плата за воду = Забор воды (м³) × Применяемая ставка (за м³) × Коэффициент

Организации обязаны представить расчет в установленный срок, который обычно приходится на конец года, и уплатить рассчитанный сбор в установленные сроки. Если рассчитанный сбор превышает стандартную сумму за определенный период, налогоплательщик должен уплатить дополнительную сумму с учетом штрафов и пени за просрочку платежей.

Кроме того, необходимо ознакомиться с конкретными правилами расчета налога на забор воды в отдельных отраслях, поскольку в некоторых отраслях могут применяться различные критерии для налоговых ставок и коэффициентов. Например, для сельскохозяйственного и промышленного использования могут применяться различные коэффициенты, отражающие воздействие на окружающую среду или практику водосбережения.

Соблюдение сроков и дат представления данных крайне важно, поскольку невыполнение требований может привести к штрафам или корректировке платежей на основе ретроспективных оценок. Убедитесь, что все необходимые данные, включая объемы забора и применяемые коэффициенты, правильно зарегистрированы и рассчитаны, чтобы избежать расхождений.

Где и как оплачивать плату за воду

Чтобы исполнить обязанность по уплате водного сбора, налогоплательщики должны следовать определенным процедурам. Платежи в налоговые органы производятся исходя из установленного объема добытой воды с учетом установленных ставок и коэффициентов. При расчете учитываются такие факторы, как местоположение, способ добычи и вид использования.

- Место уплаты: Платежи направляются в местное налоговое управление или на онлайн-платформы, указанные национальным налоговым органом.

- Способ оплаты: Возможны следующие варианты: банковские переводы, налоговые онлайн-порталы или через уполномоченных посредников.

- Порядок расчета: Сумма задолженности рассчитывается путем умножения объема добытой воды на тариф, действующий в данном году, с учетом соответствующих коэффициентов.

- Срок оплаты: Плата за воду должна быть внесена в установленный срок в текущем налоговом году. Срок, как правило, устанавливается налоговыми органами и должен проверяться ежегодно.

- Оплата за сверхлимитную добычу: При добыче сверх установленных лимитов могут потребоваться дополнительные платежи, которые также рассчитываются исходя из объема превышения добычи.

- Ежегодное обновление: Ставки и коэффициенты могут меняться ежегодно, поэтому важно ознакомиться с последними расчетами перед подачей платежки.

Несоблюдение указанных сроков может привести к начислению штрафов или процентов. Убедитесь, что сумма точно рассчитана и оплачена вовремя, чтобы избежать дополнительных расходов.

Распространенные ошибки при расчете водного налога и как их избежать

Чтобы избежать ошибок при расчете пошлины на воду, необходимо правильно определить объем потребляемой воды и действующие тарифы. Одной из наиболее распространенных ошибок является неучет точного объема воды, забранной из источников. Эта ошибка может привести к неправильному отражению в отчетности облагаемого объема, что в конечном итоге приведет к недоплате или переплате сбора.

Неправильное применение коэффициентов

Еще одна частая проблема — неправильное применение коэффициентов, используемых при расчете пошлины. Коэффициенты зависят от места и типа водопользования, и их неправильный расчет может существенно повлиять на итоговую сумму к уплате. Убедитесь, что учтены все необходимые факторы, такие как место забора воды и специфика водопотребления. Это особенно важно, если речь идет о воде, забираемой из водоема, который подпадает под особое регулирование.

Пропущенные сроки оплаты

Несоблюдение сроков подачи и уплаты сбора часто приводит к штрафам. Убедитесь, что соблюдается правильный график, учитывая любые изменения в календарном году, которые могут повлиять на сроки. Несвоевременная оплата или пропуск срока подачи часто приводят к дополнительным начислениям и осложнениям в отношениях с налоговыми органами.

Внимательно изучив рассчитанные значения, подтвердив правильность коэффициентов и соблюдая сроки, предприятия могут избежать этих распространенных ошибок. Убедитесь, что все несоответствия выяснены до подачи платежа и отчетов, чтобы избежать неожиданных налоговых начислений.