- Применение НДС в контексте уступки прав

- Если в результате цессии продается безнадежный долг или дебиторская задолженность, по которой был получен убыток, цедент может не получить НДС с непогашенной суммы. Если должник не погасит свои обязательства, цессионарий может понести финансовые потери, что отразится как на его прибыли, так и на налоговых обязательствах. В таких случаях цедент должен оценить, можно ли списать НДС с неоплаченной части долга или его необходимо скорректировать в соответствии с местным налоговым законодательством. Особенности статуса должника как банкрота или процедуры несостоятельности играют важную роль в определении налогового режима уступки.

- Уступка прав может привести к возникновению обязательств по уплате НДС в зависимости от характера сделки. Согласно налоговому законодательству, при передаче прав необходимо оценить сумму, подлежащую уплате за эти права, чтобы определить, применяется ли НДС. Конкретные правила, изложенные в соответствующих налоговых статьях, обеспечивают ясность в отношении того, как такие операции рассматриваются для целей НДС.

- Основной аспект, который необходимо рассмотреть, — классифицируется ли сделка как налогооблагаемая поставка. В некоторых случаях передача прав может рассматриваться как реализация товаров или услуг, что влечет за собой начисление НДС по применимой ставке. Например, если уступка прав относится к соглашению, предусматривающему поставку товаров, то сумма, подлежащая оплате за эти товары, также будет облагаться НДС. Аналогичным образом, передача прав, связанных с будущим оказанием услуг, также может повлечь за собой обязательства по уплате НДС.

- В случаях, когда стороны участвуют в уступке прав на финансовые активы или требования, могут возникать различные налоговые последствия. Например, передача дебиторской задолженности или финансовых долгов не всегда облагается НДС в зависимости от местных налоговых правил. Также важно понимать, как трактуются неоплаченные долги или обязательства в соответствии с условиями договора уступки и необходимо ли делать какие-либо корректировки для целей НДС.

- В случае банкротства или несостоятельности уступка долгов третьим лицам или передача прав кредитора вызывает особые налоговые вопросы. Если обязательства должника передаются в ходе процедуры банкротства, режим налогообложения НДС зависит от того, уплатил ли должник ранее НДС по первоначальной сделке. В таких случаях невыплаченные суммы или уступка прав требования могут привести к необходимости пересчета НДС. Кредиторы должны учитывать возможность налогообложения непогашенной задолженности и любых корректировок, связанных с передачей таких требований.

- В случаях передачи имущественных прав, будь то товары или права требования, участвующие стороны должны обеспечить правильное исчисление и уплату НДС. Продавец или цедент должен предоставить подробный отчет об обязательствах по уплате НДС, чтобы избежать будущих споров. Кроме того, если сделка происходит в рамках судебного процесса, суд может признать налоговую ответственность в зависимости от того, как структурирована передача.

- Судебная практика по НДС в договорах цессии

- В частности, судебные органы рассматривали вопрос о том, кто несет ответственность за уплату НДС, когда передача осуществляется в виде неденежного платежа или имущества в форме «цессии». В таких случаях очень важно предоставить подробную документацию, подтверждающую правильность учета налога. Суды считают, что если цессионарий несет расходы по уплате НДС, он должен иметь возможность принять его к вычету в рамках своего налогового учета, при условии проверки соответствия сделки законодательству.

- Судебная практика показывает, что споры по НДС часто возникают из-за неверного толкования налогооблагаемой базы или неправильного оформления документов. Поэтому во избежание осложнений обе стороны сделки должны тщательно прописывать детали сделки, включая суммы налога и вычеты. Суды часто подчеркивают необходимость четкости в договорах и другой сопутствующей документации, в частности, в отношении НДС на строительные расходы.

- В договоре должен быть указан момент, когда НДС становится подлежащим уплате. Обычно это связано с моментом передачи товара, но в некоторых случаях может применяться график отсрочки платежа.

- В случаях, когда по договору кредитору причитается долг, уплаченный НДС может быть списан на расходы, если долг считается безнадежным. Это может произойти в случае банкротства должника или при наличии признаков неплатежеспособности. Вычет по безнадежному долгу может быть применен, если условия договора предполагают неуплату или неспособность должника выполнить обязательства.

- В договоре стороны должны четко указать сумму НДС, включенную в цену продажи, чтобы убедиться, что цессия отражает все применимые налоги. Покупатель может заявить вычет по уплаченному НДС при условии, что документы, такие как счета-фактуры или акты сдачи-приемки работ, надлежащим образом подтверждают уплату НДС. Это должно быть сделано в рамках того налогового периода, в котором произошла уступка.

Учет НДС в рамках договора цессии, особенно в случаях, связанных с требованиями кредиторов или уступкой займа, требует пристального внимания. Очень важно правильно определить порядок обложения НДС сумм, уступаемых сторонами, чтобы избежать расхождений в налоговых обязательствах. В частности, цессия может предполагать не только передачу прав, но и перенос обязательств, что влияет на исчисление и уплату НДС.

В ситуациях, когда цессия предполагает продажу долга или других финансовых обязательств, необходимо учитывать последствия для НДС в зависимости от особенностей, указанных в соглашении. Если цессия связана с передачей активов или услуг, НДС может взиматься со стоимости сделки. Однако правильное применение НДС может зависеть от того, осуществляется ли уступка покупателю или в рамках процедуры банкротства.

Одним из важнейших аспектов управления НДС в таких операциях является правильное ведение субсчета по НДС. Этот субсчет отражает, какая сумма НДС подлежит уплате или какая сумма может быть зачтена налогоплательщику. Решение о включении НДС в состав расходов или об учете его в составе погашения займа может повлиять на итоговую налоговую позицию сторон. Также важно убедиться, что любые вычеты НДС по сделке обоснованы, особенно в случаях, когда уступка является частью взыскания долга или неплатежеспособности.

Рекомендуется отслеживать статус таких сделок и обращаться к соответствующим налоговым актам, чтобы убедиться, что НДС правильно исчислен, документально подтвержден и уплачен в соответствии с законодательством. При передаче обязательств или имущества убедитесь, что НДС, подлежащий уплате, точно определен и отражен как в договоре уступки права требования, так и в окончательном расчете между покупателем и кредитором.

Применение НДС в контексте уступки прав

В ситуациях, когда происходит передача прав, НДС должен рассчитываться исходя из суммы, причитающейся в результате уступки. Важно учитывать, что такие операции подпадают под действие налога, особенно если речь идет о передаче актива, облагаемого НДС. Нормативные акты, регулирующие данные операции, содержат рекомендации по определению налогооблагаемой базы и ее последствий.

Согласно статье [x], базой для исчисления НДС становится сумма передаваемого долга. Если долг является невозвращенным, то в зависимости от условий, прописанных в договоре, НДС может потребоваться скорректировать или списать. Например, если договор предусматривает уступку недвижимого имущества, налоговый режим может быть различным, и конкретные суммы, которые будут считаться облагаемыми налогом, должны быть указаны в условиях договора.

Важно установить соответствующий субсчет для отслеживания обязательств по НДС, поскольку ошибки в классификации могут привести к расхождениям в процессе подачи налоговых деклараций. В некоторых ситуациях, например при уступке прав с долгами, сумма может включать дополнительные суммы, связанные с процентами или другими финансовыми санкциями, которые также могут облагаться НДС в зависимости от конкретных положений соглашения.

Если цессия связана с продажей строительных услуг или товаров, цедент должен обеспечить четкое указание суммы НДС, подлежащей уплате. В некоторых случаях от цедента может потребоваться указать сумму налога в документе о цессии, особенно если дебиторская задолженность должника ранее была отражена как облагаемая налогом. Покупатель (цессионарий) может столкнуться со сложностями, поскольку он несет ответственность за погашение любого непогашенного НДС, относящегося к уступленному долгу. Однако в ситуациях, когда должник находится в состоянии банкротства, крайне важно проверить, разрешают ли налоговые органы вносить корректировки в расчет НДС или предоставлять какие-либо льготы в связи с неполучением платежа.

Последствия для прибыли и убытков

Если в результате цессии продается безнадежный долг или дебиторская задолженность, по которой был получен убыток, цедент может не получить НДС с непогашенной суммы. Если должник не погасит свои обязательства, цессионарий может понести финансовые потери, что отразится как на его прибыли, так и на налоговых обязательствах. В таких случаях цедент должен оценить, можно ли списать НДС с неоплаченной части долга или его необходимо скорректировать в соответствии с местным налоговым законодательством. Особенности статуса должника как банкрота или процедуры несостоятельности играют важную роль в определении налогового режима уступки.

Последствия НДС при уступке прав

Уступка прав может привести к возникновению обязательств по уплате НДС в зависимости от характера сделки. Согласно налоговому законодательству, при передаче прав необходимо оценить сумму, подлежащую уплате за эти права, чтобы определить, применяется ли НДС. Конкретные правила, изложенные в соответствующих налоговых статьях, обеспечивают ясность в отношении того, как такие операции рассматриваются для целей НДС.

Это особенно важно в тех случаях, когда права напрямую связаны с текущими или будущими поставками товаров или услуг. Уступаемая сумма должна включать в себя полное вознаграждение за права в соответствии с соглашением, и любые непогашенные долги могут также повлиять на окончательную сумму, облагаемую НДС.

Основной аспект, который необходимо рассмотреть, — классифицируется ли сделка как налогооблагаемая поставка. В некоторых случаях передача прав может рассматриваться как реализация товаров или услуг, что влечет за собой начисление НДС по применимой ставке. Например, если уступка прав относится к соглашению, предусматривающему поставку товаров, то сумма, подлежащая оплате за эти товары, также будет облагаться НДС. Аналогичным образом, передача прав, связанных с будущим оказанием услуг, также может повлечь за собой обязательства по уплате НДС.

С практической точки зрения, очень важно тщательно проанализировать конкретные детали переуступки, включая участвующие стороны и условия первоначального договора. Особое внимание следует уделить пунктам договора, регулирующим уступаемые права, поскольку они могут повлиять на то, будет ли применяться НДС. Любые изменения в условиях договора, такие как включение новых услуг или корректировка цены, могут повлиять на результат применения НДС.

В случаях, когда стороны участвуют в уступке прав на финансовые активы или требования, могут возникать различные налоговые последствия. Например, передача дебиторской задолженности или финансовых долгов не всегда облагается НДС в зависимости от местных налоговых правил. Также важно понимать, как трактуются неоплаченные долги или обязательства в соответствии с условиями договора уступки и необходимо ли делать какие-либо корректировки для целей НДС.

Налогоплательщикам следует обратиться за консультацией по конкретным сделкам уступки и их налогообложению НДС, чтобы избежать неожиданных налоговых обязательств. Каждый случай может иметь уникальные обстоятельства, требующие тщательной оценки условий, типа передаваемых прав и обязанностей сторон в соответствии с применимыми законами и нормативными актами.

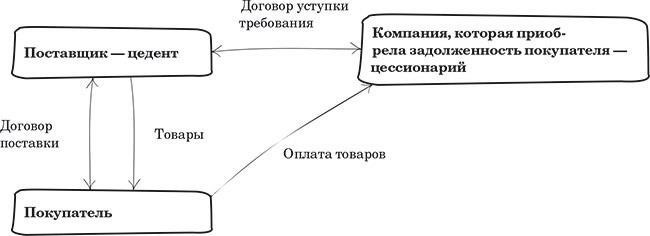

Вопросы НДС при передаче имущественных прав и аналогичных операциях

Продажа или передача имущественных прав, в том числе передача прав требования или долгов, требует детального изучения налоговых последствий. Некоторые операции, связанные с передачей или уступкой имущества, могут привести к возникновению обязательств по уплате НДС. В частности, передача товаров, прав и других активов облагается НДС в зависимости от характера сделки и участвующих сторон.

НДС при передаче прав и товаров

При уступке права требования кредитором или при передаче товаров необходимо учитывать НДС. Если речь идет о передаче товаров за денежное вознаграждение, то такая операция облагается НДС по стандартным правилам реализации. Если уступка включает в себя передачу прав или обязанностей должника, то НДС может применяться, если долг считается частью налогооблагаемых операций. Передача имущественных прав, как, например, при уступке прав требования, может либо признаваться налогооблагаемой поставкой, либо рассматриваться как необлагаемая передача имущества, в зависимости от обстоятельств.

Вопросы НДС при банкротстве и переуступке долга

В случае банкротства или несостоятельности уступка долгов третьим лицам или передача прав кредитора вызывает особые налоговые вопросы. Если обязательства должника передаются в ходе процедуры банкротства, режим налогообложения НДС зависит от того, уплатил ли должник ранее НДС по первоначальной сделке. В таких случаях невыплаченные суммы или уступка прав требования могут привести к необходимости пересчета НДС. Кредиторы должны учитывать возможность налогообложения непогашенной задолженности и любых корректировок, связанных с передачей таких требований.

Основные аспекты НДС в операциях по передаче имущества

В случаях передачи имущественных прав, будь то товары или права требования, участвующие стороны должны обеспечить правильное исчисление и уплату НДС. Продавец или цедент должен предоставить подробный отчет об обязательствах по уплате НДС, чтобы избежать будущих споров. Кроме того, если сделка происходит в рамках судебного процесса, суд может признать налоговую ответственность в зависимости от того, как структурирована передача.

Компаниям следует тщательно оценить суммы, которые должны быть отражены в бухгалтерских книгах, и проверить начисление НДС. В некоторых случаях обязательства по НДС могут быть списаны, если передача не соответствует условиям налогообложения. Таким образом, налоговые обязательства должны быть уточнены до завершения любой уступки или передачи, поскольку неучет НДС может привести к непредвиденным расходам или штрафам.

Судебная практика по НДС в договорах цессии

Судебные органы дали разъяснения по различным вопросам, связанным с НДС в контексте передачи имущественных прав. В многочисленных делах суды определили, что при продаже или переуступке недвижимого имущества цедент должен указать сумму НДС в соответствии с установленными правилами. Это крайне важно, поскольку сумма НДС должна быть четко указана в договоре во избежание возможных споров по поводу исчисления налога.

В частности, судебные органы рассматривали вопрос о том, кто несет ответственность за уплату НДС, когда передача осуществляется в виде неденежного платежа или имущества в форме «цессии». В таких случаях очень важно предоставить подробную документацию, подтверждающую правильность учета налога. Суды считают, что если цессионарий несет расходы по уплате НДС, он должен иметь возможность принять его к вычету в рамках своего налогового учета, при условии проверки соответствия сделки законодательству.

В ряде случаев суды подчеркивали важность того, чтобы передача активов не приводила к необоснованному начислению НДС. Поэтому вопросы, касающиеся документального подтверждения фактических расходов, таких как затраты на строительство, и соответствующих сумм налога, были ключевыми. Конкретные судебные решения подчеркивают необходимость того, чтобы все участвующие стороны четко обозначили обязательства по уплате НДС и подтвердили их с помощью надлежащих счетов-фактур.

Еще один распространенный судебный вопрос связан с тем, как цессионарий обрабатывает претензии по НДС. Установлено, что если цессионарий не учел НДС в сделке должным образом, от него могут потребовать вернуть излишне уплаченную сумму в налоговые органы. Это особенно актуально, когда передача включает в себя расходы на строительство или модернизацию, которые могли быть неправильно рассчитаны. Поэтому суды рекомендуют компаниям, осуществляющим цессию, вести строгий учет всех расходов, связанных с передачей, обеспечивая их правильную корректировку для целей НДС.

Судебная практика показывает, что споры по НДС часто возникают из-за неверного толкования налогооблагаемой базы или неправильного оформления документов. Поэтому во избежание осложнений обе стороны сделки должны тщательно прописывать детали сделки, включая суммы налога и вычеты. Суды часто подчеркивают необходимость четкости в договорах и другой сопутствующей документации, в частности, в отношении НДС на строительные расходы.

Как указать НДС в договоре цессии

В случае передачи прав указание НДС должно быть четко прописано в соответствующем разделе договора. Стороны должны указать, каким образом НДС применяется к сделке, особенно если предметом является передача материального или нематериального имущества или оказание услуг. Необходимо придерживаться следующих рекомендаций:

Сумма НДС должна быть отделена от цены передаваемого имущества или услуг. Это можно сделать в отдельном пункте, где НДС рассчитывается исходя из общей стоимости переданного имущества, оказанных услуг или непогашенной дебиторской задолженности.

Если сделка связана с дебиторской задолженностью должника, в договоре цессии должно быть указано, включает ли уступка обязательства по НДС. Цессионарий должен быть осведомлен о своей обязанности уплатить НДС с переданной дебиторской задолженности, если это применимо.

Необходимо указать метод расчета НДС. Это может быть использование стандартной ставки или любой пониженной ставки, применяемой в соответствии с местным налоговым законодательством, в зависимости от характера товаров или услуг, участвующих в цессии.

В договоре должен быть указан момент, когда НДС становится подлежащим уплате. Обычно это связано с моментом передачи товара, но в некоторых случаях может применяться график отсрочки платежа.

Стороны должны включить в договор пункт о том, как будет рассматриваться НДС в случае возникновения споров или судебного взыскания. Если НДС был уплачен неправильно или в счете-фактуре была допущена ошибка, стороны должны договориться о том, как исправить ситуацию.

- В ситуациях, когда существуют различные налоговые ставки или освобождения для различных видов имущества или услуг, они должны быть четко указаны. Например, если передаваемое имущество подпадает под специальный режим НДС, это должно быть четко оговорено в соглашении.

- Если договор касается продажи услуг или товаров, освобожденных от НДС, стороны должны четко указать этот факт, чтобы цессионарий понимал, что в таких случаях он не несет ответственности по НДС.

- Четкое указание НДС в договоре цессии позволяет обеим сторонам обеспечить соблюдение налоговых обязательств и избежать споров. Любая двусмысленность может привести к осложнениям при передаче, поэтому при составлении таких положений рекомендуется обращаться за юридической помощью. Такой подход снижает риск будущих претензий или финансовых штрафов, возникающих в результате неправильного применения НДС.

- Нормативно-правовая база по НДС в договорах цессии

- Очень важно определить правильный режим налогообложения в случаях, связанных с передачей прав и обязанностей. При таких операциях правильное применение НДС зависит от правильной классификации услуг или товаров, а также от того, какие организации в них участвуют. В некоторых случаях налоговые органы могут тщательно проверять порядок оформления перевода кредита и соответствующих платежей. Чтобы избежать осложнений, убедитесь, что в счете-фактуре указана правильная сумма НДС и отражено правильное распределение между дебитором и кредитором.

- НДС на услуги и долги

- В некоторых ситуациях при передаче прав требования применяется НДС. Если договор предусматривает оказание услуг, НДС следует исчислять с суммы, причитающейся от должника кредитору. Это сумма задолженности должника, которая должна включать НДС, если услуги являются частью договора. Согласно судебным прецедентам, НДС начисляется исходя из стоимости обязательства должника, указанной в договоре, и если сумма, уплаченная должником, включает НДС, кредитор несет ответственность за его перечисление в налоговые органы.

Работа с НДС в случае возврата долга

В случаях, когда по договору кредитору причитается долг, уплаченный НДС может быть списан на расходы, если долг считается безнадежным. Это может произойти в случае банкротства должника или при наличии признаков неплатежеспособности. Вычет по безнадежному долгу может быть применен, если условия договора предполагают неуплату или неспособность должника выполнить обязательства.

Покупатель может принять к вычету сумму НДС, уплаченную в связи с уступкой прав, при условии, что сделка отвечает требованиям соответствующего налогового законодательства. Цессия должна быть признана налогооблагаемой операцией, связанной с передачей имущества или прав, облагаемых НДС. Необходимо подтвердить, что цессия включает в себя облагаемые налогом работы или услуги, например, строительные работы или передачу прав на недвижимость.

В договоре стороны должны четко указать сумму НДС, включенную в цену продажи, чтобы убедиться, что цессия отражает все применимые налоги. Покупатель может заявить вычет по уплаченному НДС при условии, что документы, такие как счета-фактуры или акты сдачи-приемки работ, надлежащим образом подтверждают уплату НДС. Это должно быть сделано в рамках того налогового периода, в котором произошла уступка.

Право покупателя на вычет НДС возникает после осуществления соответствующего платежа или передачи имущества, как это предусмотрено договором. В случае наличия задолженности или недоимки покупатель должен убедиться в том, что задолженность погашена, чтобы потребовать возмещения НДС. Покупатель также должен убедиться в том, что цессионарий признал надлежащую сумму НДС и не произвел неправомерных вычетов, которые могут привести к претензиям со стороны налоговых органов.