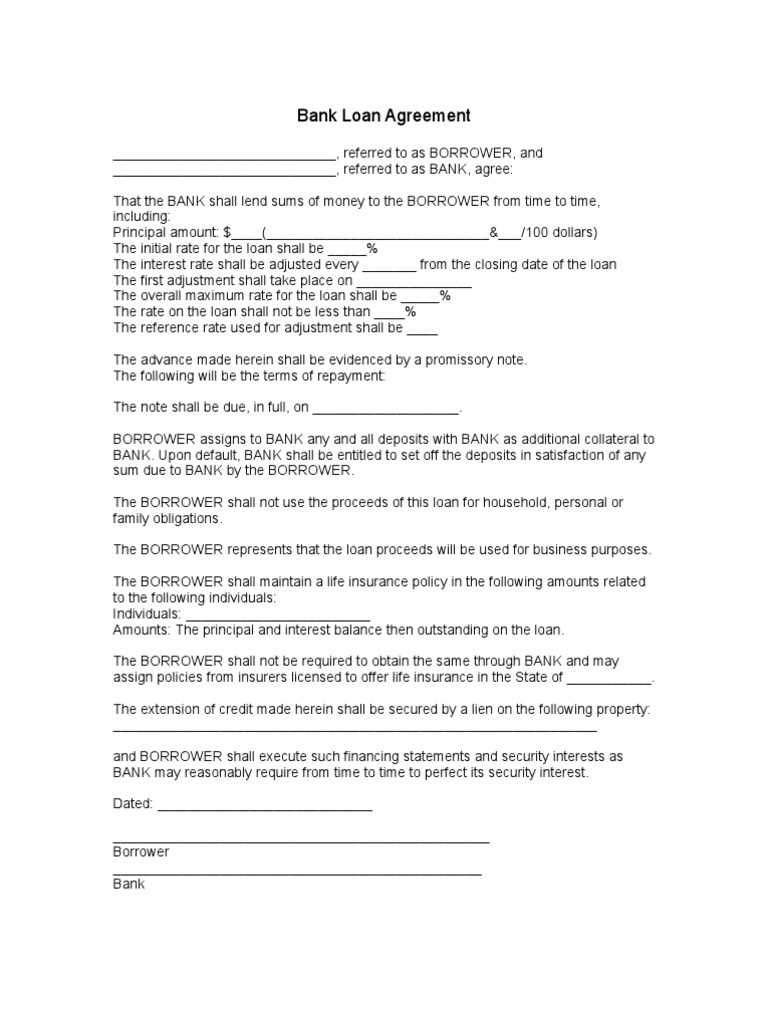

- Определение условий займа

- 1. Сумма займа и проценты

- 2. Требования к залогу

- Оценка стоимости автомобиля в качестве залога

- Необходимая документация для оформления займа

- Шаги по обеспечению кредита автомобилем в качестве поручителя

- Юридические аспекты и потенциальные риски для обеих сторон

- Как оформить и зарегистрировать договор займа с обеспечением

При заключении договора займа между двумя частными лицами очень важно четко сформулировать условия, чтобы избежать споров в будущем. В договоре должны быть указаны сумма займа, сроки погашения и любые применимые процентные ставки. Кроме того, если в качестве обеспечения кредита предлагается физическое имущество, документ должен содержать подробную информацию о закладываемом активе, включая его стоимость, состояние и порядок истребования имущества в случае неуплаты.

Ключевые положения этого договора включают в себя идентификацию обеих сторон, сумму займа и предполагаемый график погашения. Эти условия должны быть четко сформулированы, с указанием дат и сумм, чтобы обе стороны понимали свои обязательства. Если заемщик не выплачивает долг, в договоре должен быть подробно описан способ обращения с заложенным имуществом, включая юридические действия, необходимые для возврата или продажи актива.

Желательно включить пункт о процентной ставке и применимом способе выплаты — ежемесячном или единовременном. Кроме того, документ должен быть составлен таким образом, чтобы в нем были указаны методы разрешения споров, такие как арбитраж или медиация, если возникнут какие-либо проблемы. Шаблон или образец соглашения может послужить полезным руководством при составлении договора, обеспечивая охват всех важнейших аспектов и защиту прав обеих сторон.

Определение условий займа

При определении условий финансового соглашения, предполагающего заимствование средств, необходимо четко прописать некоторые ключевые аспекты, чтобы избежать будущих споров. В соглашении должны быть указаны сумма займа, процентная ставка, график погашения, а также залог, необходимый для обеспечения займа. Следующие разделы крайне важны для точного понимания условий:

1. Сумма займа и проценты

Четко определите общую сумму займа, чтобы обе стороны пришли к согласию относительно точного размера. Также следует оговорить процентные ставки, в том числе фиксированные или переменные. В договоре ставка может быть указана в виде годового процента или в другом формате, в зависимости от предпочтений сторон.

2. Требования к залогу

Если речь идет о залоге, необходимо описать характер и стоимость активов, используемых в качестве обеспечения. Это может быть недвижимость, личное имущество или финансовые активы. Форма и метод проверки залога необходимы для того, чтобы обе стороны понимали условия, при которых залог может быть конфискован в случае невозврата.

| Срок | Детали |

|---|---|

| Сумма займа | Общая сумма, согласованная для получения займа. |

| Процентная ставка | Определенный процент, начисляемый на основную сумму. |

| Обеспечение | Имущество (активы), передаваемое в залог в качестве обеспечения кредита. |

| График погашения | Сроки и условия возврата заемных средств. |

| Разрешение споров | Методы разрешения конфликтов, связанных с условиями. |

Кроме того, часто рекомендуется установить четкие условия погашения кредита, уточнив, будет ли он выплачиваться частями или единовременно. Обеспечение предоставления и проверки всех необходимых документов является ключевой частью процесса, поскольку любые недостающие или неполные документы могут привести к задержкам или юридическим проблемам в дальнейшем.

Оценка стоимости автомобиля в качестве залога

Прежде чем приступить к передаче автомобиля в качестве обеспечения кредита, необходимо точно определить его стоимость. Стоимость автомобиля должна основываться на объективных критериях, таких как рыночная стоимость, состояние и возраст. Для этого заинтересованные стороны должны согласовать метод оценки и убедиться, что он соответствует условиям, изложенным в договоре. Общепринятой практикой является оценка автомобиля с помощью профессиональной экспертизы или путем обращения к текущим рыночным ценам на аналогичные автомобили в данном регионе.

Важно учитывать, что стоимость должна отражать реальную сумму, которую можно получить в результате перепродажи в случае невыполнения обязательств. В этом отношении физическое состояние автомобиля, включая любые повреждения, ремонт или модификации, играет важную роль. Кроме того, обе стороны должны убедиться в том, что актив свободен от каких-либо юридических обременений и что у автомобиля нет непогашенных долгов, которые могут повлиять на его стоимость.

В договоре должна быть четко прописана сумма залога автомобиля, чтобы кредит не превышал оценочную стоимость транспортного средства. Во многих случаях залог должен быть оценен на сумму кредита или выше, чтобы защитить кредитора в случае невыплаты. Поэтому необходимо предоставить все необходимые документы, такие как свидетельство о праве собственности на автомобиль, чтобы подтвердить, что автомобиль находится в законном владении заемщика.

Еще один момент — потенциальные налоговые последствия использования автомобиля в качестве залога. В зависимости от юрисдикции, передача такого имущества может облагаться определенными налогами или сборами. Обеим сторонам следует обратиться за консультацией относительно правовой базы сделки, включая любые обязательства, которые могут возникнуть по договору.

Тщательно оценив стоимость автомобиля и обеспечив соблюдение условий договора, и заемщик, и кредитор смогут защитить свои интересы, минимизировав риски, связанные с кредитованием под залог физических активов.

Необходимая документация для оформления займа

Чтобы приступить к оформлению кредита, необходимо собрать следующие документы:

- Документы, удостоверяющие личность обеих сторон, для подтверждения их правового статуса и дееспособности.

- Подтверждение права собственности на заложенное имущество. Это могут быть титулы, акты или регистрационные свидетельства.

- Отчет об оценке стоимости залога, выполненный сертифицированным оценщиком.

- Официальное заявление о согласованной сумме, подписанное всеми заинтересованными сторонами.

- Согласие законных представителей, если это необходимо, особенно если одна из сторон представлена агентом или адвокатом.

- Письменные условия, описывающие условия сделки, включая график платежей и процентные ставки, если применимо.

- Разрешение от соответствующих органов, особенно в случаях, когда для передачи активов требуются специальные разрешения или регистрации.

- Страховые документы, если имущество должно быть застраховано на период кредитования.

Каждый документ должен быть должным образом подписан и, при необходимости, нотариально заверен, чтобы подтвердить его действительность. Наличие этих документов позволит избежать споров и обеспечить соблюдение требований законодательства.

Шаги по обеспечению кредита автомобилем в качестве поручителя

1. Подготовьте документацию на автомобиль: Убедитесь в наличии всех необходимых документов, таких как свидетельство о регистрации, свидетельство о праве собственности и недавняя оценка. Они послужат доказательством стоимости и состояния автомобиля.

2. Составьте договор: четко изложите условия кредита, включая общую сумму, график погашения и процентные ставки. Укажите залог, подробно описав автомобиль и его стоимость. Включите положения о возврате средств в случае невыполнения обязательств и о праве истребовать автомобиль в случае необходимости.

3. Получите разрешение от обеих сторон: И заемщик, и кредитор должны согласовать условия и официально утвердить залоговое соглашение. Это можно сделать, тщательно изучив договор и убедившись в обоюдном согласии до его подписания.

4. Обеспечьте юридическое подтверждение: Обе стороны должны убедиться в том, что документация имеет юридическую силу, и рассмотреть ситуацию на случай возникновения спора. Может потребоваться юридическая консультация, чтобы убедиться, что договор соответствует местному законодательству.

5. Учесть положения о форс-мажоре: Включите в договор положения о непредвиденных обстоятельствах, которые могут повлиять на процесс погашения кредита, таких как стихийные бедствия или личные кризисы. В договоре должно быть указано, что такие обстоятельства не являются основанием для расторжения договора.

6. Окончательная проверка документов: Перед подписанием убедитесь в точности всех документов. Обе стороны должны четко понимать условия, а при необходимости обратиться за профессиональной консультацией, чтобы обеспечить их соблюдение. Любые неясности должны быть разъяснены в документе.

7. Подготовьтесь к возможным судебным разбирательствам: В случае нарушения условий договора в нем должны быть прописаны юридические действия. Если заемщик не выполняет свои обязательства, кредитор может прибегнуть к судебному взысканию залога через суд.

8. Сохраняйте копии всех документов: Обе стороны должны сохранять копии подписанного договора и любой сопутствующей документации для дальнейшего использования. Это поможет в случае будущих споров или необходимости юридического вмешательства.

Юридические аспекты и потенциальные риски для обеих сторон

При заключении договора с участием физического лица и предоставлением активов в качестве обеспечения необходимо учитывать несколько важных юридических аспектов.

- Проверка документов: Убедитесь, что все необходимые документы, включая удостоверение личности и подтверждение права собственности на заложенные предметы, должным образом проверены. Это предотвратит любые юридические споры относительно подлинности сделки.

- Ответственность и подотчетность: Обе стороны должны четко понимать свои обязательства. Невыполнение обязанностей, особенно в случае неуплаты, может привести к конфискации залога.

- Разрешение споров: Очень важно заранее определить, как будут разрешаться споры. В правовых положениях должны быть прописаны процессы разрешения конфликтов, возможно, через арбитраж или суд.

- Положение о форс-мажоре: Соглашение должно содержать положения о непредвиденных обстоятельствах, которые могут помешать одной из сторон выполнить свои обязательства. Сюда можно отнести такие ситуации, как стихийные бедствия или другие внешние факторы, не поддающиеся контролю.

- Стоимость заложенного имущества: Стоимость движимого имущества, используемого в качестве залога, должна быть правильно оценена. Важно указать в договоре рыночную стоимость и условия, на которых оно может быть продано в случае невыполнения обязательств.

- Судебное вмешательство: В случае нарушения условий договора следует предусмотреть возможность судебного вмешательства для истребования заложенных активов. Любые подобные действия должны быть четко прописаны в соглашении.

Обе стороны должны знать об этих рисках и принимать меры по их снижению на этапе переговоров и подготовки проекта. Чтобы свести к минимуму возможные проблемы в течение срока действия договора, рекомендуется воспользоваться услугами надлежащего юриста.

Как оформить и зарегистрировать договор займа с обеспечением

Чтобы договор между сторонами был юридически обязательным и имел законную силу, необходимо выполнить несколько шагов. Во-первых, кредитор и заемщик должны согласовать конкретные условия, касающиеся заложенного имущества. Это включает в себя определение типа залога, движимого или недвижимого имущества, а также обеспечение его надлежащей оценки.

1. Составление договора — первым шагом является составление всеобъемлющего договора, определяющего роли и обязанности обеих сторон, а также условия погашения и процентные ставки. Этот документ должен содержать подробную информацию о предмете залога и условиях, при которых он может быть изъят в случае невыполнения обязательств.

2. Нотариальное заверение договора — Хотя это не всегда обязательно, во избежание возможных споров рекомендуется нотариально заверять договор. Нотариус гарантирует, что соглашение является законным и что обе стороны дали добровольное согласие. Этот процесс укрепляет доверие к документу в случае будущих юридических проблем.

3. Зарегистрируйте залог — если залог представляет собой значительный актив, например недвижимость или дорогостоящее движимое имущество, необходимо зарегистрировать предмет залога в соответствующем органе. Это позволит создать публичную запись о залоге и защитит права кредитора в случае невозврата долга.

4. Документируйте передачу прав — в некоторых случаях заемщику может потребоваться временно передать кредитору определенные права. Это может включать в себя предоставление доступа к заложенному имуществу или предоставление доказательств права собственности. Убедитесь, что все соответствующие документы, включая доказательства передачи прав, оформлены надлежащим образом.

5. Уточните условия использования — иногда заемщик может продолжать пользоваться залогом в течение срока кредитования. Важно указать допустимые способы использования заложенного предмета, чтобы избежать неправильного использования или повреждения, которые могут привести к спорам.

6. Разрешение возможных споров — Включите четкие положения о разрешении споров в случае несоблюдения условий. Это может включать в себя передачу спора в арбитраж или суд. В хорошо составленном соглашении должны быть урегулированы общие вопросы, связанные с неуплатой, арестом активов и компенсацией.

Наконец, обе стороны должны сохранять копии подписанного и нотариально заверенного документа, а также все соответствующие бумаги, касающиеся залога. Правильное хранение и доступ к этим документам жизненно важны для защиты интересов обеих сторон и предотвращения будущих осложнений.