- Когда инвестор может претендовать на налоговый вычет по доходам от вклада?

- Понимание процесса возврата налога на проценты по вкладам

- Основные шаги, которые необходимо предпринять

- Право на вычет

- Что дает право на налоговый вычет по доходам от вклада?

- Как рассчитать налогооблагаемую базу по доходам от вкладов

- Основные компоненты расчета налогооблагаемой базы

- Примеры налогооблагаемого дохода

- Распространенные проблемы при подаче заявления на возврат налогооблагаемого дохода от инвестиций

- 1. Непонимание вычитаемых сумм

- 2. Пропуск срока подачи ежегодных заявлений

- 3. Путают, что облагается налогом

- 4. Игнорирование государственных льгот и освобождений

- 5. Неправильное указание общей суммы

- Пошаговое руководство по оформлению возврата налога на проценты по вкладу

Чтобы получить налоговый вычет по инвестиционному доходу, полученному из государственных фондов, вы должны представить необходимые документы в соответствующие налоговые органы. Этот процесс включает в себя подтверждение вашей правомочности и предоставление подробной информации о вашем инвестиционном счете, которая послужит основанием для подачи заявки на вычет.

Как инвестор, вы имеете право претендовать на вычеты в зависимости от дохода, полученного от государственных вкладов. Вычет предоставляется ежегодно, что позволяет уменьшить ваш налогооблагаемый доход на сумму, подлежащую вычету. Однако убедитесь, что инвестиции соответствуют требованиям, установленным налоговой службой, чтобы считаться правомочными для получения вычета.

При подаче заявления важно указать вид дохода, дающего право на вычет, поскольку вычету подлежит только доход, связанный с одобренными инвестициями. Если у вас возникли вопросы о том, что является подходящим доходом, или о необходимых документах, проконсультируйтесь со своим налоговым консультантом или местным налоговым управлением, чтобы получить конкретные рекомендации.

После того как ваше заявление будет обработано, налоговый орган оценит документы, и в случае положительного решения вы получите соответствующее уменьшение ваших налоговых обязательств. Имейте в виду, что расчет суммы вычета производится на основе общего полученного дохода, а не по единой ставке. Как инвестор, вы должны вести учет всех соответствующих операций, чтобы обеспечить точность и соблюдение требований.

Когда инвестор может претендовать на налоговый вычет по доходам от вклада?

При определенных условиях инвесторы могут претендовать на получение вычета по доходам, полученным от банковских процентов или аналогичных финансовых поступлений. Вычет применяется ежегодно, исходя из налогооблагаемого дохода. Процесс зависит от конкретной ситуации инвестора и доходов от вкладов, которые считаются частью его общего налогооблагаемого дохода.

Инвестор должен проверить, дает ли доход право на вычет, который может быть применен в течение налогового периода, за который был получен доход. В большинстве случаев вычет применяется, если доходы получены из управляемых государством или одобренных государством источников, что обеспечивает соблюдение соответствующих финансовых правил.

Если инвестор имеет на это право, он может получить вычет на основании дохода, полученного от вкладов, уменьшив сумму налоговых обязательств. Важно вести учет всех доходов, связанных с депозитами, чтобы подтвердить право на вычет в процессе подачи налоговой декларации.

Таким образом, вкладчики могут претендовать на вычет, если их налогооблагаемый доход включает проценты или доходы от вкладов, при условии, что этот доход подпадает под нормативные требования к налоговым вычетам и правильно отражен в ежегодной налоговой отчетности.

Понимание процесса возврата налога на проценты по вкладам

Чтобы снизить налоговое бремя, очень важно знать, как использовать вычеты по доходам, полученным от инвестиций. Этот процесс включает в себя определение того, подпадают ли ваши доходы под конкретные налоговые правила, и представление необходимых документов. В большинстве случаев вы имеете право на вычет в зависимости от общей суммы налогооблагаемого дохода, полученного от ваших вкладов.

Основные шаги, которые необходимо предпринять

Во-первых, убедитесь, что в вашей налоговой декларации точно указана общая сумма налогооблагаемого дохода. Если доход от вкладов входит в налогооблагаемую базу, он дает право на потенциальные вычеты. Это может относиться к процентным платежам, ежегодно получаемым от некоторых финансовых учреждений. Вычет предоставляется инвесторам, которые отвечают необходимым критериям дохода и правильно документируют свои доходы.

Право на вычет

Существует четкое различие между доходами, соответствующими и не соответствующими критериям. Чтобы получить право на вычет, доход должен укладываться в установленные налоговыми органами пределы. Если ваш доход превышает эти пределы, вы не сможете претендовать на вычет. Кроме того, убедитесь, что все соответствующие формы и справки из вашего финансового учреждения поданы правильно, чтобы избежать задержек в обработке.

Одним словом, право на налоговый вычет зависит от того, правильно ли были оформлены и задекларированы доходы. Рекомендуется следить за своими доходами каждый год, чтобы иметь право на получение вычета в полном объеме.

Что дает право на налоговый вычет по доходам от вклада?

Инвесторы имеют право на вычеты из своего налогооблагаемого дохода по процентам, полученным от сбережений и финансовых инструментов. Квалификационные критерии для получения налогового вычета зависят от конкретных условий, установленных налоговыми органами, и могут меняться ежегодно. Право на получение вычета возникает, когда процентный доход документально подтвержден и включен в общий налогооблагаемый доход инвестора.

Доход, полученный от вкладов, подлежит вычету, если он включен в налогооблагаемую базу за этот год. Инвестор может вычесть до определенной суммы в год, в зависимости от действующего налогового законодательства. Если доход превышает годовой лимит, то превышение облагается соответствующим налогом. Это касается как личных, так и институциональных вкладов, если они отвечают критериям налогооблагаемого дохода.

Вычет применяется в зависимости от структуры совокупного дохода инвестора и регулируется действующим налоговым законодательством. В общем случае, если инвестор имеет несколько источников дохода, вычет по полученным процентам будет рассчитываться после суммирования всех налогооблагаемых доходов, а вычет будет применяться пропорционально. Во избежание разногласий с налоговыми органами инвестору крайне важно обеспечить точное отражение в отчетности всех процентных доходов.

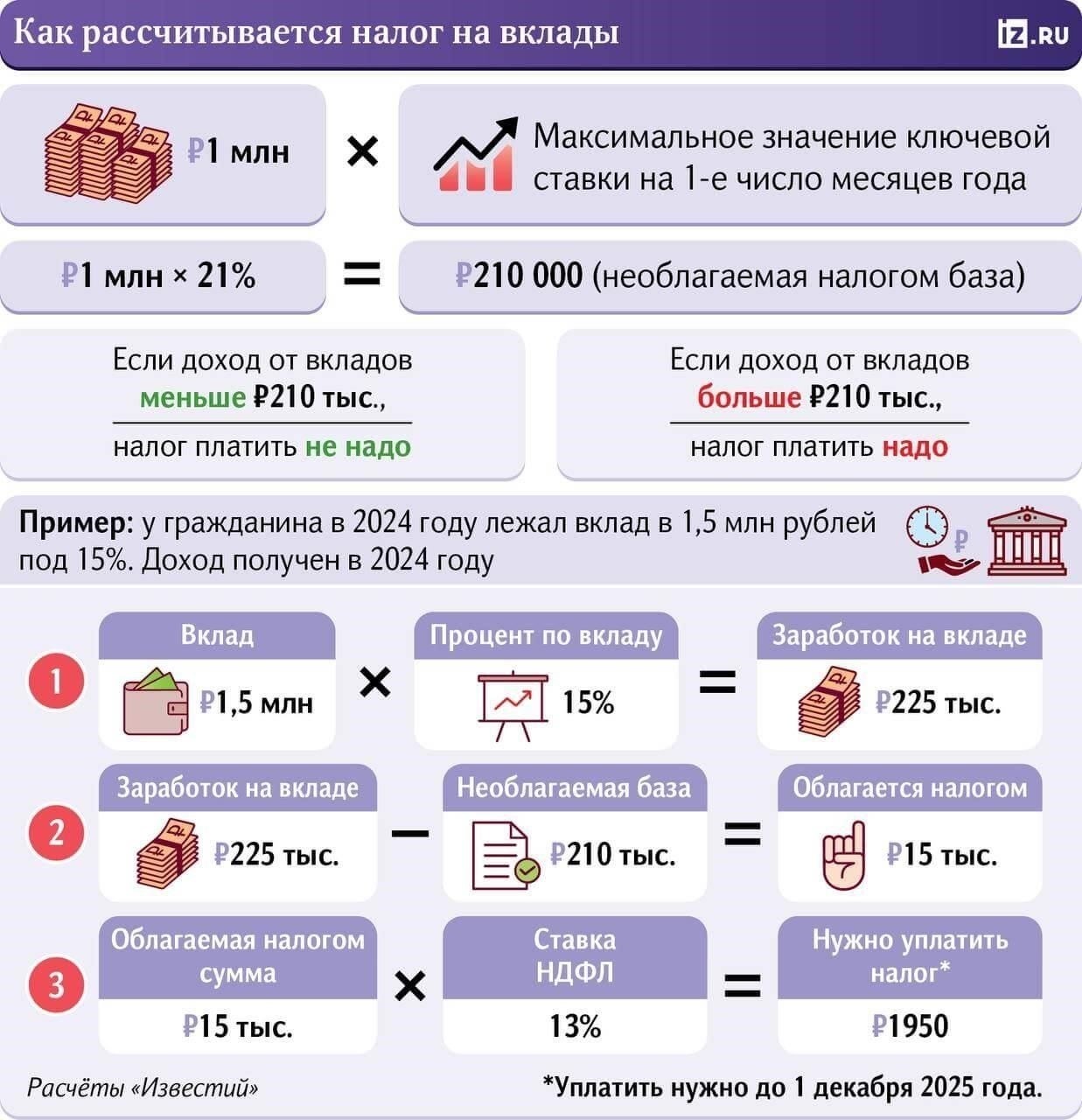

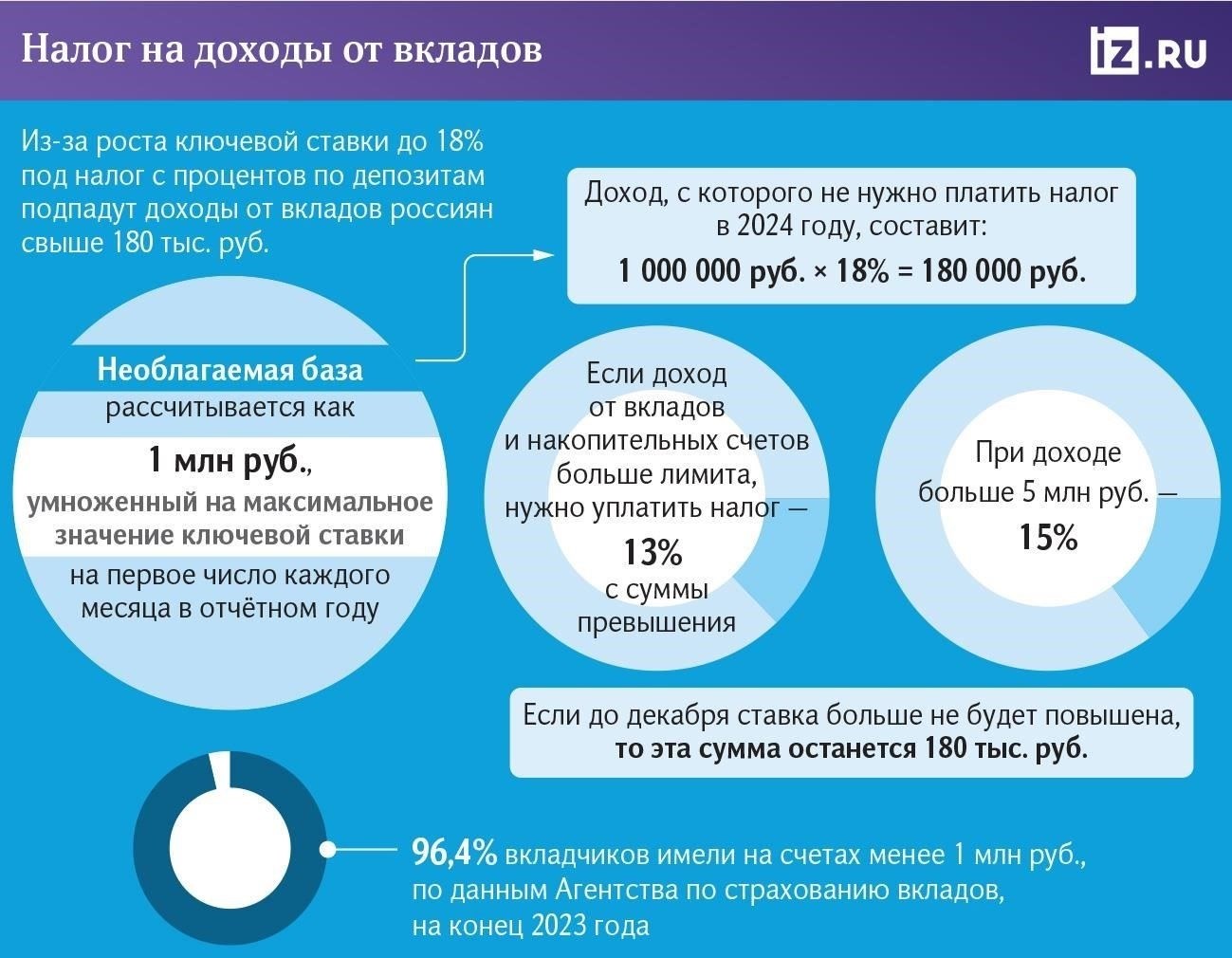

Как рассчитать налогооблагаемую базу по доходам от вкладов

Чтобы определить налогооблагаемую базу для доходов, связанных с инвестициями в финансовые инструменты, учитывайте общую сумму процентов, получаемых ежегодно. Сюда входят все доходы от сбережений, инвестиционных фондов или государственных облигаций. Отправной точкой для расчета этой суммы является определение общей суммы доходов, приходящихся на соответствующий финансовый период.

Налогоплательщики имеют право претендовать на вычет по заработанным процентам, если они соответствуют определенным критериям. Однако вычет может применяться не ко всем видам вкладов или инвестиций. В тех случаях, когда вычет все же применяется, он обычно рассчитывается как процент от общего дохода, соответственно уменьшая налогооблагаемую базу.

Основные компоненты расчета налогооблагаемой базы

Налогооблагаемая база для доходов, связанных с депозитами, включает в себя:

- Общая сумма процентов, полученных по финансовым инструментам

- Применяемые вычеты, если таковые имеются

- Доход из необлагаемых источников (который должен быть исключен из базы).

Примеры налогооблагаемого дохода

Важно уточнить в местных налоговых органах, чтобы понять, какие именно вычеты возможны и какие изменения в законодательстве влияют на налогооблагаемую базу для доходов, связанных с инвестициями.

Распространенные проблемы при подаче заявления на возврат налогооблагаемого дохода от инвестиций

Инвесторы часто сталкиваются с проблемами при попытке получить налоги с доходов от инвестиций, особенно с тех, что размещены на сберегательных или аналогичных счетах. Вот несколько распространенных ошибок, которых следует избегать:

1. Непонимание вычитаемых сумм

Многие инвесторы не могут точно рассчитать налогооблагаемый доход, часто упуская из виду возможные вычеты, предоставляемые при возврате инвестиций. При определении налогооблагаемой базы важно знать, что вычету подлежит только чистый доход. Это означает, что расходы, связанные с управлением инвестициями или депозитом, могут уменьшить сумму, подлежащую налогообложению. Ошибка заключается в неучете этих факторов, что приводит к неправильному заполнению налоговых деклараций.

2. Пропуск срока подачи ежегодных заявлений

Заявки на возврат обычно обрабатываются ежегодно, и каждый год инвестор должен подавать их в установленные сроки. Несоблюдение сроков может привести к потере права на получение возмещения, поскольку налоговая служба не будет принимать заявления, поданные после установленного срока. Всегда помните о сроках подачи претензий, связанных с налоговыми декларациями по инвестиционной прибыли.

3. Путают, что облагается налогом

Иногда инвесторы ошибочно полагают, что налогом облагаются все доходы от вкладов, включая основную сумму. На самом деле налогом облагается только прибыль, полученная от вклада, например проценты. Непонимание этого момента может привести к ненужной переплате налогов, которую можно исправить только после подачи заявления об исправлении.

4. Игнорирование государственных льгот и освобождений

Некоторые инвесторы могут не знать о конкретных освобождениях от налогов или налоговых льготах, предоставляемых в зависимости от уровня их дохода, типа инвестиций или других факторов. Например, некоторые доходы могут быть освобождены от налогообложения в зависимости от юрисдикции или инвестиционной схемы. Перед подачей заявки всегда проверяйте право на любые имеющиеся льготы.

5. Неправильное указание общей суммы

При расчете налогооблагаемого дохода важно указывать точную сумму, а не приблизительную. Неучет колебаний рыночной или процентной ставки может привести к отказу в возврате налога. Убедитесь, что сумма отражает только фактический доход, а не умозрительные цифры.

Оставаясь информированным и избегая этих распространенных ошибок, инвестор может обеспечить более гладкий процесс возврата переплаченных налогов. Всегда консультируйтесь с налоговым консультантом или соответствующим органом, чтобы уточнить правильность процедур и требований для подачи заявления на возврат.

Пошаговое руководство по оформлению возврата налога на проценты по вкладу

Чтобы подать заявление на возврат процентов, полученных от вкладов на вашем счете, выполните следующие действия:

- Проверьте, имеете ли вы право на вычет: Проверьте, подпадают ли проценты по вашему вкладу под категорию налогооблагаемого дохода. Если проценты считаются налогооблагаемыми, это означает, что вы можете претендовать на возврат средств.

- Соберите необходимые документы: Соберите все документы, касающиеся вашего дохода от вкладов. В том числе выписки о процентах из вашего финансового учреждения, в которых указана сумма, полученная в течение года.

- Определите сумму, подлежащую налогообложению: Изучите подробную информацию о доходах по вкладам и рассчитайте налогооблагаемую часть. В некоторых случаях, в зависимости от конкретных условий, из общей суммы доходов можно получить вычеты.

- Подайте заявление на вычет: Вы можете запросить вычет на сумму полученных процентов, что уменьшит ваш налогооблагаемый доход. Убедитесь, что вы правильно применили все имеющиеся вычеты, на которые вы имеете право.

- Подайте годовую декларацию: Укажите общий доход от вкладов вместе с вычетами в своей ежегодной налоговой декларации. Это гарантирует, что ваш налогооблагаемый доход будет правильно скорректирован, и вы будете иметь право на возмещение.

- Подайте заявление: После подачи декларации подайте необходимые формы в местный налоговый орган. Это включает в себя представление документов, подтверждающих ваше право на возмещение процентов по вкладам.

Если вы не уверены в том, что ваш доход от вклада соответствует критериям вычета, проконсультируйтесь с налоговым специалистом или соответствующим налоговым органом. Точное заполнение декларации гарантирует, что вы ежегодно будете возвращать на свой банковский счет правильную сумму.