- Понимание программы военной ипотеки и критериев приемлемости

- Основные критерии приемлемости

- Семья и жилищные условия

- Подача заявки на получение жилищного займа с использованием семейных льгот

- Необходимые документы и шаги

- Разрешение юридических споров и других вопросов

- Правовые аспекты использования семейного капитала для получения военного жилищного займа

- Основные юридические аспекты

- Общие юридические вопросы и их решение

- Разрешение правовых споров, связанных с использованием материнского капитала

- Максимальное использование семейного капитала в жилищном кредите для военнослужащих

- Распространенные ошибки при использовании семейных средств для жилищного кредитования военнослужащих

- Альтернативы военной ипотеке с использованием материнского капитала

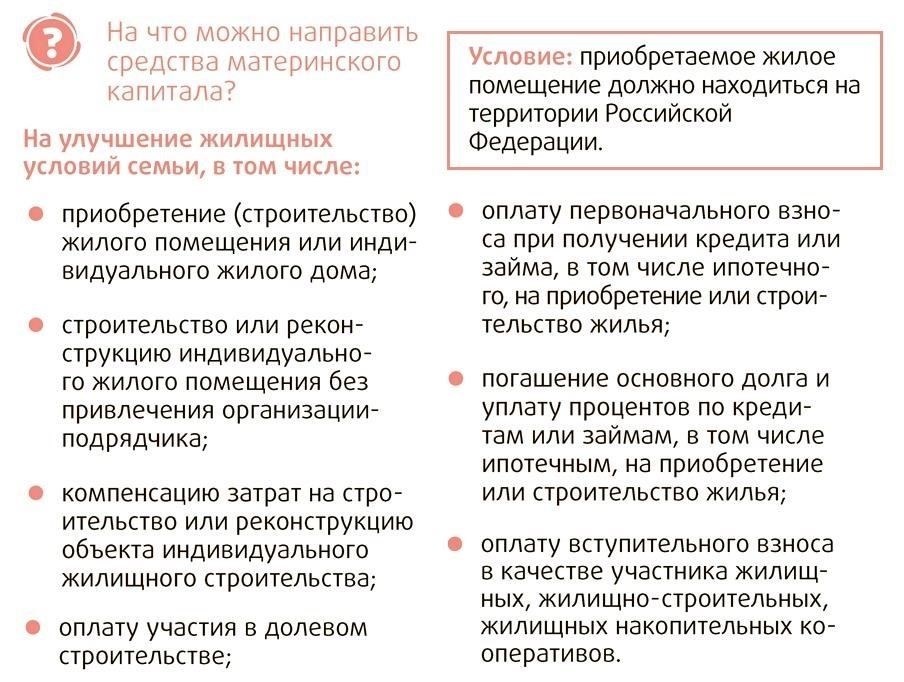

- Альтернатива 1: Приобретение квартиры за счет семейных средств

- Альтернатива 2: ремонт и улучшение жилья

Семейный капитал может быть использован для получения жилищного кредита военнослужащим на покупку квартиры при условии соблюдения требований законодательства. Использование средств регулируется специальными законами, и оплата ипотеки — один из самых распространенных вариантов. Важно учитывать текущие правовые условия и возможные разногласия в семье, прежде чем приступать к работе.

При определении возможности использования семейного капитала часто возникают ключевые вопросы, связанные с правом на получение кредита. Для этого необходимо, чтобы жилищный кредит был привязан к правовым документам семьи, таким как кредитный договор и сертификат семейного капитала. Проблемы могут возникнуть в случае возникновения споров или неясных условий в договоре или юридическом составе семьи.

Прежде чем подавать заявку на выделение капитала, обязательно проконсультируйтесь со специалистом по юридическим вопросам, чтобы убедиться в отсутствии сложностей с документами. Этот шаг поможет избежать задержек или осложнений при рассмотрении вашей заявки и получении кредита на покупку недвижимости.

Понимание программы военной ипотеки и критериев приемлемости

Чтобы воспользоваться преимуществами программы военной ипотеки, семья должна соответствовать определенным требованиям. Главное — знать, как работает система, применимые правила и доступные льготы на покупку жилья. Следующие пункты разъясняют критерии доступа к этой программе:

Основные критерии приемлемости

- Статус военнослужащего: Военнослужащие должны находиться на действительной службе в вооруженных силах.

- Выслуга лет: Для получения права на участие в программе часто требуется минимальное количество лет службы в армии.

- Семейное положение: Программа доступна для семей, в том числе с детьми-иждивенцами.

- Состояние недвижимости: Приобретаемое жилье должно соответствовать определенным юридическим требованиям, чтобы иметь право на участие в военной программе.

- Использование капитала: Средства могут быть направлены на приобретение основного жилья, покрывая значительную часть общей стоимости.

Семья и жилищные условия

- Правовая база: Понимание правовых аспектов использования семейного капитала в данном контексте имеет решающее значение.

- Финансовое планирование: Продумайте, как выплаты по ипотеке вписываются в семейный бюджет, чтобы избежать разногласий и финансовых трудностей в будущем.

- Разрешение споров: При возникновении проблем рекомендуется обратиться к юристу или финансовому консультанту, чтобы разрешить любые конфликты, связанные с ипотекой или использованием недвижимости.

Подача заявки на получение жилищного займа с использованием семейных льгот

Чтобы подать заявку на получение жилищного кредита с использованием семейных средств, начните с подачи заявления квалифицированному кредитору, который поддерживает эту возможность. Убедитесь, что вы соответствуете критериям, позволяющим использовать финансовую помощь, предоставляемую государством, таким образом. Оба родителя должны дать согласие на использование семейных средств для погашения кредита, а вы должны предоставить доказательства законного родства с ребенком или детьми.

Необходимые документы и шаги

Для рассмотрения вашего запроса необходимы следующие документы: справка, подтверждающая размер имеющихся средств, свидетельство о рождении ребенка и подтверждение службы в вооруженных силах. Кроме того, вы должны подать кредитору официальную заявку, в которой будут указаны условия кредитования и порядок использования средств. Обязательно проверьте, согласен ли кредитор на получение этой особой семейной льготы.

Разрешение юридических споров и других вопросов

Если возникли какие-либо юридические разногласия по поводу использования семейных средств или самого кредита, проконсультируйтесь с юристом, чтобы уточнить свои права. Любые споры должны быть разрешены до того, как вы приступите к оформлению кредита. Понимание текущей правовой базы, связанной с этим финансовым вариантом, очень важно, чтобы избежать осложнений в дальнейшем.

Правовые аспекты использования семейного капитала для получения военного жилищного займа

Чтобы использовать семейные средства для погашения жилищного кредита, законодательство устанавливает особые требования к их правомочности и правильности использования. Средства могут быть использованы для погашения жилищного кредита только при соблюдении определенных юридических критериев. К таким критериям относятся официальная регистрация кредита в жилищной программе армии и оформление жилья в собственность на имя заявителей или членов семьи. Закон прямо разрешает использовать эти средства для погашения задолженности, но только при соблюдении указанных условий, что исключает возможность их нецелевого использования.

Основные юридические аспекты

При использовании семейных средств для погашения жилищного кредита семьи должны соблюдать законодательные требования, такие как официальное признание кредита и соответствие определенным пороговым значениям дохода. Для подтверждения права на получение кредита необходимо предоставить соответствующие документы, включая подтверждение военного статуса и регистрацию собственности. Любые разногласия или споры по поводу использования средств должны решаться в соответствии с юридическими процедурами, с привлечением соответствующих органов во избежание осложнений.

Общие юридические вопросы и их решение

При использовании семейных средств для получения военного кредита могут возникнуть споры, особенно если один из членов семьи не согласен с использованием средств. В таких случаях возможны правовые средства защиты, включая привлечение семейных судов или служб медиации. Убедившись, что все стороны согласны с использованием средств, можно предотвратить возможные судебные тяжбы и задержки с выплатой жилищного кредита.

Разрешение правовых споров, связанных с использованием материнского капитала

Если возникают разногласия по поводу использования материнских средств на жилье для военнослужащих, крайне важно оперативно решить их с помощью правовых средств. Одним из основных способов является консультация с юристом, специализирующимся на семейном праве и имущественных спорах. Юристы помогут семьям разрешить конфликты, связанные с распределением или использованием этих средств, обеспечив соблюдение обеими сторонами действующих норм.

В случае возникновения споров первым шагом является оценка юридической документации, связанной с имуществом и использованием средств. Это включает в себя проверку соглашения об использовании средств и проверку того, что все соответствующие стороны подписали необходимые документы. Если разногласия сохраняются, может возникнуть необходимость обратиться в суд за разрешением спора, особенно если он касается распределения средств между членами семьи или приобретения жилья.

Еще один ключевой вопрос, который необходимо решить, — это обеспечение правильной регистрации жилья и использование средств в соответствии с законом. Если средства используются неправильно, может потребоваться обращение в суд для обеспечения соблюдения правил. Суды могут определить, соответствует ли использование средств установленным правовым нормам, и вынести решения для урегулирования подобных споров.

Максимальное использование семейного капитала в жилищном кредите для военнослужащих

Чтобы эффективно использовать семейные средства для жилищного кредитования военнослужащих, обеспечьте соответствие последним законодательным нормам. Прежде всего, уточните критерии правомочности использования этих средств для приобретения недвижимости. Для семей, стремящихся разрешить юридические разногласия, крайне важно правильно оформить все необходимые документы. Используйте семейный фонд в сочетании с военным кредитом для более эффективного финансирования при покупке квартиры.

Урегулируйте все возможные юридические разногласия с соответствующими органами, чтобы упростить процесс подачи заявки. Очень важно быть в курсе последних нормативных актов, чтобы избежать ненужных задержек. Обеспечьте защиту прав всех членов семьи, изучив весь спектр льгот, предоставляемых в соответствии с действующим законодательством. Такой подход позволяет более плавно интегрировать средства в процесс покупки жилья, оптимизируя финансовые преимущества.

Всегда консультируйтесь с юристами для решения сложных вопросов, связанных с владением недвижимостью и использованием средств, предоставляемых государством. Упреждающие шаги в решении юридических вопросов гарантируют беспроблемное рассмотрение заявки и увеличение шансов на успешное приобретение желаемого жилья.

Распространенные ошибки при использовании семейных средств для жилищного кредитования военнослужащих

Одна из самых серьезных ошибок, которую совершают семьи, — это неполное понимание законодательной базы перед использованием этих средств. Очень важно убедиться в том, что все условия соблюдены, включая надлежащее оформление документов и соблюдение правил, чтобы избежать в будущем споров по поводу собственности на квартиру или выплат по кредиту.

Еще одна ошибка — нечеткое распределение прав и обязанностей в семье, особенно в отношении имущества. Если эти детали не будут тщательно продуманы, могут возникнуть юридические разногласия, которые приведут к осложнениям во время или после процесса приобретения.

Неправильное распределение средств на не тот тип недвижимости или неспособность проверить, имеет ли недвижимость право на такую финансовую поддержку, может привести к задержкам или отказам. Убедитесь, что недвижимость соответствует требованиям выбранной кредитной программы, чтобы избежать проблем в дальнейшем.

Также крайне важно не упускать из виду необходимые шаги по защите прав всех членов семьи, участвующих в соглашении. Правильное юридическое сопровождение поможет разрешить любые потенциальные конфликты, гарантируя, что средства будут использованы по назначению.

Альтернативы военной ипотеке с использованием материнского капитала

Если вы ищете варианты использования семейных средств на жилье, но предпочитаете не прибегать к военной ипотеке, у вас есть несколько альтернатив. Существует законный способ использовать семейные сбережения для удовлетворения жилищных потребностей с помощью программ, направленных на помощь в приобретении недвижимости или улучшении жилищных условий. Эти альтернативы предлагают решение существующих разногласий по поводу использования таких средств при удовлетворении жилищных потребностей.

Альтернатива 1: Приобретение квартиры за счет семейных средств

Семья может направить свое законное право на эти средства на покупку квартиры, обеспечив необходимый первоначальный взнос. Такой подход устраняет необходимость в военной ипотеке и может быть структурирован в соответствии с финансовыми возможностями семьи. Следует внимательно отнестись к пониманию любых ограничений на распределение средств, поскольку для реализации некоторых вариантов может потребоваться специальная документация.

Альтернатива 2: ремонт и улучшение жилья

Если покупка новой квартиры не является целью, то использование семейных сбережений для обновления или ремонта недвижимости также может быть приемлемым вариантом. Средства могут быть направлены на ремонт или улучшение существующих жилых помещений, что позволит улучшить общие условия жизни семьи. Этот вариант обеспечивает гибкость в применении сбережений — будь то ремонт жилья или расширение жилплощади.

Эти альтернативы дают семьям гибкость в достижении своих жилищных целей, не прибегая к военной ипотеке, позволяя лучше контролировать финансовое планирование и жилищные решения.