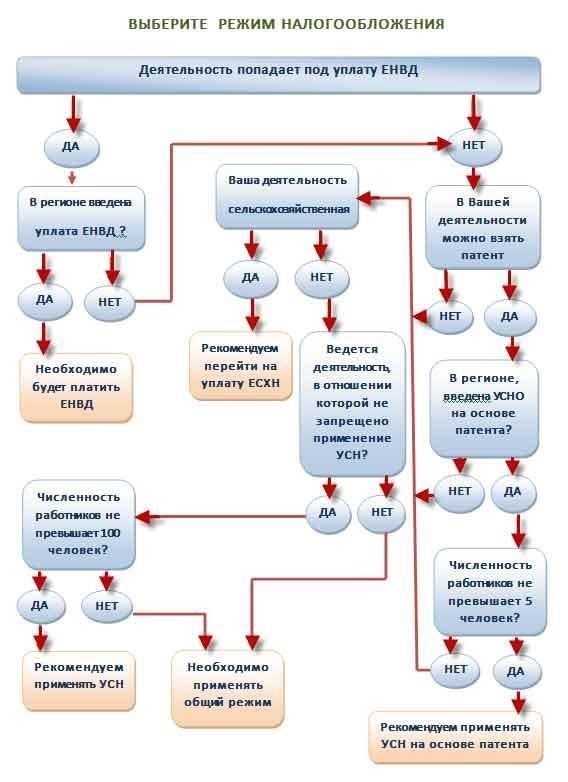

- Правовые основания для совмещения упрощенного налогового режима и патента

- Критерии сочетания этих режимов

- Как рассчитать и отследить соответствие

- Механизмы налогообложения: Основные различия между упрощенной системой налогообложения и патентом

- Лимиты годовой выручки и критерии приемлемости

- Виды деятельности и покрытие

- Переход между системами

- Критерии выбора правильной налоговой схемы в 2024-2025 годах

- Ключевые факторы для рассмотрения

- Выбор между вариантами налогообложения

- Как отслеживать и учитывать доходы в каждой налоговой системе

- Учет при упрощенном режиме налогообложения

- Отслеживание доходов в рамках патентной модели налогообложения

- Определение расходов: Что может быть вычтено в рамках обеих налоговых схем

- Урегулирование потенциальных конфликтов между двумя налоговыми режимами

- Практические примеры комбинирования налоговых схем для малого бизнеса

- Пример 1: сочетание ПСН с упрощенной системой налогообложения (УСН)

- Пример 2: Применение ПСН и ЕНВД

Да, в 2024 году при определенных условиях можно применять и упрощенную систему налогообложения (УСН), и патент (ПСН). Однако при этом необходимо учитывать особенности региона, в котором ведется деятельность. Для того чтобы предприниматель мог воспользоваться обоими режимами, необходимо соблюсти определенные критерии, касающиеся вида деятельности и порога годового дохода.

Ключевым условием сочетания этих двух вариантов является то, что совокупный годовой доход не должен превышать установленного предела. В 2024 году порог установлен на определенную сумму в зависимости от региона. Налогоплательщик также должен убедиться в том, что он не превышает максимально допустимое количество сотрудников, как указано в местных законах. Если доход превысит этот лимит, налогоплательщику придется выбрать один из двух вариантов налогообложения на следующий год.

Например, если вы применяете патентную систему (ПСН), то патент должен соответствовать конкретному виду деятельности, которым занимается ваш бизнес. Упрощенная система налогообложения может применяться и в отношении других видов доходов или различных аспектов деятельности. Обязательно проконсультируйтесь с региональными властями или профессиональным бухгалтером, чтобы понять, как это повлияет на ваши бухгалтерские и налоговые обязательства в 2024 году.

Правовые основания для совмещения упрощенного налогового режима и патента

Согласно российскому законодательству, предприниматель может применять в одном и том же периоде и упрощенную систему учета, и патентный метод налогообложения. Однако такое совмещение зависит от нескольких факторов, в том числе от характера деятельности и соблюдения определенных условий, установленных налоговыми органами.

Критерии сочетания этих режимов

Одновременное применение двух методов налогообложения возможно только при соблюдении предпринимателем необходимых условий. Согласно российскому налоговому кодексу, бизнес может переходить с одного режима на другой в зависимости от порогового значения дохода и вида деятельности. В частности, при выборе упрощенной системы налогообложения (УСН) и патентного метода вместе необходимо соблюдать определенные правила:

- Патентный режим применим только к тем предприятиям, которые предоставляют определенные услуги или торгуют товарами без образования юридического лица.

- Применение упрощенного режима налогообложения должно соответствовать совокупному годовому доходу предпринимателя, который не должен превышать установленный предел.

Как рассчитать и отследить соответствие

Очень важно следить за тем, чтобы деятельность предпринимателя на обоих режимах не превышала допустимые пределы доходов. Например, если бизнес получает доход и по патентному методу, и по УСН, он должен отдельно учитывать доходы, полученные по каждой системе налогообложения. Несоблюдение этих требований может привести к штрафам и необходимости пересчитать задолженность по налогам.

Чтобы избежать проблем, предпринимателям следует вести четкий учет доходов по обоим режимам, так как налоговые органы могут внимательно изучить расхождения в отраженных доходах. Консультации со специалистом по налогообложению или использование надежного бухгалтерского программного обеспечения помогут обеспечить точность расчетов и предотвратить любые непреднамеренные ошибки, которые могут привести к штрафам.

Механизмы налогообложения: Основные различия между упрощенной системой налогообложения и патентом

Для предприятий, выбирающих оптимальный подход к уплате налогов, важно понимать ключевые различия между двумя основными методами налогообложения: упрощенной схемой и патентной системой. Эти механизмы предлагают различные преимущества в зависимости от сферы деятельности и конкретных потребностей налогоплательщика.

Лимиты годовой выручки и критерии приемлемости

Упрощенная система налогообложения (УСН) применяется, как правило, к юридическим и физическим лицам, чей годовой доход не превышает определенного порога, который может ежегодно меняться. В отличие от этого, патентная система (ПСН) применяется к определенным видам деятельности с фиксированной структурой платежей. Однако бизнесмен должен следить за тем, чтобы общая выручка от деятельности, подпадающей под действие патента, не превышала годовой предел, который ниже, чем при УСН. Любому владельцу бизнеса важно убедиться, что его прогнозируемый доход соответствует допустимым пределам для любой из моделей налогообложения.

Виды деятельности и покрытие

По упрощенной схеме предприятия могут применять ее к более широкому кругу видов деятельности, при этом основным критерием является общий доход, полученный от всех видов облагаемой налогом деятельности. Патентная система, однако, специально разработана для отдельных видов деятельности с ограниченной сферой применения. Она охватывает определенные виды предпринимательской деятельности, такие как розничная торговля или оказание персональных услуг. Ключевое различие заключается в том, что при патентном методе взимается фиксированный платеж на определенный срок, независимо от дохода, а при упрощенной схеме налог рассчитывается исходя из фактических доходов и расходов.

Если вы рассматриваете возможность одновременного применения обоих механизмов, необходимо оценить, на какие виды деятельности распространяется каждый из методов. Сочетание этих систем не является автоматическим и требует тщательного планирования для обеспечения соответствия законодательству. Кроме того, помните, что деятельность в рамках патентной системы не должна превышать установленных лимитов, а ежегодный расчет должен быть тщательно продуман, чтобы избежать превышения допустимых порогов.

Переход между системами

В некоторых случаях предприятия могут переходить с одной системы на другую в зависимости от своего развития. Однако необходимо отслеживать ежегодные расчеты для каждой системы, чтобы избежать каких-либо юридических проблем. Рекомендуется проконсультироваться с юристом или налоговым консультантом, чтобы убедиться, что переход между системами осуществляется без нарушения каких-либо юридических или финансовых ограничений.

Если вы не уверены, какая система подходит для вашего бизнеса, или вам нужна помощь в управлении моделями налогообложения, мы рекомендуем обратиться к налоговому консультанту. Для получения точных рекомендаций назначьте консультацию с профессионалами, чтобы обеспечить соответствие вашего бизнеса действующим налоговым нормам и его бесперебойную работу.

Критерии выбора правильной налоговой схемы в 2024-2025 годах

Чтобы выбрать правильную схему налогообложения в 2024-2025 годах, необходимо оценить законодательные обязательства, характер вашего бизнеса и ваши финансовые цели. В Москве, где могут действовать особые правила, понимание особенностей различных схем позволит вам принять обоснованное решение.

Ключевые факторы для рассмотрения

Во-первых, очень важно определить, какие виды налогов можно применять вместе. Важно определить, разрешено ли сочетание нескольких схем, например упрощенной модели налогообложения с патентом, исходя из специфики вашей деятельности и региона. Это решение должно приниматься с учетом количества сотрудников, годового оборота и других специфических факторов.

Далее рассмотрите расходы, связанные с каждой схемой. Некоторые формы налогообложения требуют учета всех расходов, в то время как другие, например ПСН, ограничивают вычеты. Например, выбирая вариант с нулевым налогом, очень важно изучить все требования, чтобы избежать штрафов в случае отсутствия или неправильной отчетности.

Выбор между вариантами налогообложения

Еще один аспект, который необходимо оценить, — работает ли ваша компания в регионе, где определенные налоговые схемы более выгодны в силу региональных особенностей или местного законодательства. Это особенно актуально, если ваш бизнес работает в разных городах и регионах. Вам также следует учитывать тип отрасли, в которой вы работаете, поскольку в некоторых сферах могут существовать особые налоговые схемы, которые больше подходят для их нужд.

Наконец, всегда консультируйтесь с юристом, чтобы обеспечить полное соблюдение налоговых обязательств, особенно если вы планируете применять или комбинировать различные налоговые схемы. Несоблюдение этого требования может привести к осложнениям, особенно если вы пропустите какие-либо сроки представления отчетности или упустите из виду специфические вычеты, разрешенные в вашем регионе.

Как отслеживать и учитывать доходы в каждой налоговой системе

Чтобы эффективно отслеживать и учитывать свои доходы в разных налоговых системах, важно различать требования к каждой из них. Если вы решили работать одновременно в двух режимах, вам необходимо оценить конкретные условия для каждой системы, чтобы избежать превышения лимитов, установленных для обеих.

Учет при упрощенном режиме налогообложения

При работе по упрощенному режиму налогообложения вы должны сосредоточиться на ведении подробного учета всех доходов, которые подлежат налогообложению. К ним относятся доходы от предпринимательской деятельности, не превышающие годовой порог, установленный для данного года. Если ваш доход превысит этот порог, право на применение режима будет аннулировано, что потребует перехода на другую систему. Убедитесь, что все квитанции и операции должным образом документированы, чтобы не превышать установленные лимиты.

Отслеживание доходов в рамках патентной модели налогообложения

В случае применения патентной модели налогообложения вы должны отдельно отслеживать доходы, полученные в рамках этой модели. Во избежание штрафов следует внимательно следить за лимитами годового дохода, установленными для этой системы. Если ваш доход достигнет установленного предела, он может перестать подпадать под патентную модель налогообложения, и вам придется перейти на другую систему. Обязательно ведите четкий учет своих деловых операций, особенно тех, которые связаны с деятельностью, подпадающей под действие патента.

Если вы работаете сразу в двух системах, не забудьте завести отдельные учетные записи для каждого режима, чтобы избежать путаницы. Перед переходом на новую систему рекомендуется провести сравнительный анализ результатов деятельности вашего предприятия в рамках каждой системы. Метод учета для каждой из них должен быть определен в соответствии с доходами от каждого вида предпринимательской деятельности. Если вы не уверены в том, как согласовать обе модели, особенно если доходы от разных видов деятельности должны учитываться по-разному, необходимо проконсультироваться с профессионалом.

Ведя четкий учет и обеспечивая надлежащий учет доходов из каждого источника, вы сможете эффективно управлять обоими режимами и соблюдать требования законодательства. Если у вас возникнут трудности, обратитесь за помощью к специалистам, чтобы обеспечить соблюдение требований в течение всего года.

Определение расходов: Что может быть вычтено в рамках обеих налоговых схем

При применении того или иного режима налогообложения важно четко определить, что можно считать вычитаемыми расходами. Это особенно актуально для тех, кто применяет как упрощенную систему налогообложения (УСН), так и патентный метод налогообложения. Для принятия правильных решений необходимо понимать характер деятельности, операции и специфические требования.

При упрощенном методе налогообложения к вычету принимаются расходы, непосредственно связанные с деятельностью предприятия. К ним относятся такие расходы, как зарплата сотрудников, арендная плата, покупка товаров или услуг для бизнеса. При этом количество сотрудников или общий масштаб бизнеса не влияют автоматически на эти вычеты, если они необходимы для ведения бизнеса.

С другой стороны, в случае патентного метода налогообложения (ПСН) ситуация иная. Как правило, расходы не вычитаются напрямую. Вместо этого владелец бизнеса платит фиксированную сумму за патент, которая определяется в зависимости от вида деятельности и географического положения, например, Москвы. Затраты на получение патента считаются расходами, но вычеты по операционным расходам не производятся.

Однако в обоих случаях некоторые расходы могут быть признаны при определенных условиях. Например, если предприниматель ведет деятельность в нескольких сферах одновременно, можно учесть некоторые расходы, связанные с одним конкретным видом деятельности. Специализация бизнеса и то, как она влияет на выбор системы налогообложения, также должны учитываться при определении правильного объема вычитаемых расходов.

Основной вывод: несмотря на то, что обе налоговые схемы имеют конкретные критерии для определения того, что квалифицируется как расходы, налогоплательщик должен тщательно оценить характер своих деловых операций и выбрать оптимальный подход к выполнению налоговых обязательств. Будь то вычеты, связанные с заработной платой, операционными расходами или приобретением патентов, очень важно обеспечить точное и своевременное выполнение всех финансовых обязательств, минимизируя риски ошибок или споров с налоговыми органами.

Урегулирование потенциальных конфликтов между двумя налоговыми режимами

Возможно одновременное управление обоими режимами, но понимание специфики каждой системы необходимо для того, чтобы избежать конфликтов. Наиболее распространенная проблема возникает, когда один и тот же вид деятельности подпадает под разные правила в каждой системе.

Вот как справиться с этой ситуацией:

- Четкое разграничение видов деятельности: Убедитесь, что виды деятельности, подпадающие под действие каждого режима, четко разделены. Например, если вы ведете деятельность и по патентной системе (ПСН), и по упрощенному бухучету (УСН), убедитесь, что работа по ПСН не пересекается с работой по УСН.

- Обратите внимание на занятость: Если вы нанимаете физических лиц, будьте осторожны, поскольку обязанности, связанные с трудоустройством, могут подпадать под разные налоговые обязанности в зависимости от системы. Это может привести к расхождениям в отчетности и обязательствах.

- Обязанности налогоплательщика: Как налогоплательщик, вы должны убедиться, что каждая система применяется правильно, в соответствии с характером деятельности. Например, обязательства при ПСН могут отличаться по налоговым ставкам и срокам уплаты от обязательств при упрощенном режиме налогообложения.

- Подотчетность: Отслеживайте все операции и соответствующие им налоговые режимы. Если вы не уверены, обратитесь за консультацией к налоговому консультанту, который поможет проанализировать специфику вашей деятельности и даст соответствующие рекомендации.

- Использование нулевой налоговой ставки: При некоторых условиях вы можете применять нулевую налоговую ставку к определенным видам дохода в любом из режимов, но это требует тщательного контроля за классификацией видов деятельности, чтобы избежать двойного налогообложения или упущения льгот.

Например, если ваш бизнес включает в себя различные товары или услуги, убедитесь, что каждая из них облагается налогом в соответствии с ее конкретной классификацией в двух системах. Четкое разграничение необходимо, чтобы избежать ошибок и юридических сложностей.

В заключение следует отметить, что можно работать с обеими системами одновременно, однако понимание соответствующих правил и бдительность в отношении деталей каждой из них имеют решающее значение. Консультация с экспертом поможет сэкономить время и ресурсы для эффективного управления этими обязательствами.

Практические примеры комбинирования налоговых схем для малого бизнеса

При выборе комбинации налоговых схем важно понимать, как взаимодействуют различные системы, особенно для малого бизнеса, стремящегося минимизировать налоговые обязательства. В России возможно совмещение «патентной» системы (ПСН) с другими формами налогообложения при соблюдении определенных требований. Ниже приведены практические примеры и рекомендации для предприятий, желающих применять несколько налоговых режимов.

Пример 1: сочетание ПСН с упрощенной системой налогообложения (УСН)

В случаях, когда малое предприятие применяет упрощенный режим налогообложения, возможно его совмещение с «Патентом» (ПСН). Однако это возможно только в том случае, если предприятие работает в определенных отраслях, позволяющих использовать обе системы одновременно. Ключевым моментом здесь является то, что бизнес должен отслеживать доходы по обоим режимам налогообложения отдельно. Например, магазин розничной торговли может использовать ПСН для определенного вида деятельности (например, для небольшого киоска), а для других операций применять УСН. Такое сочетание гарантирует, что бизнес не превысит лимиты, установленные для каждой системы налогообложения.

Пример 2: Применение ПСН и ЕНВД

В 2024 году предприятия с соответствующими видами деятельности могут применять сочетание ПСН и единого налога на вмененный доход (ЕНВД). Например, владелец небольшого кафе может применять ПСН при оказании услуг, а систему ЕНВД — при обслуживании определенного количества клиентов. Доходы из разных источников должны учитываться отдельно, при этом каждая схема налогообложения применяется к соответствующему виду деятельности. Такая комбинация обеспечивает гибкость в управлении различными потоками доходов и при этом гарантирует соблюдение налогового законодательства.

Важное замечание: при совмещении налоговых режимов налогоплательщику важно убедиться, что совокупный доход не превышает пороговых значений для каждой системы. Например, если совокупный доход превышает лимиты по ПСН или УСН, налогоплательщик может быть обязан платить более высокие налоги по другой схеме.

Каждая налоговая схема имеет свои специфические требования и ограничения, поэтому необходимо тщательно оценить имеющиеся варианты. Независимо от того, решит ли предприятие применять одну систему или объединить их, правильное ведение учета и документации имеет решающее значение для соблюдения законодательства и оптимальной экономии на налогах.