- Понимание оснований для одностороннего расторжения ипотечного договора

- 1. Неуплата взносов

- 2. Нарушение условий пользования имуществом

- 3. Несоблюдение графика платежей

- 4. Невыполнение других финансовых обязательств

- 5. Юридические действия и вмешательство суда

- 6. Сроки исковой давности

- Заключение

- Основные различия между односторонним и взаимным расторжением ипотечного договора

- Одностороннее расторжение

- Взаимное расторжение

- Правовые последствия одностороннего расторжения договора займа для заемщиков

- Влияние прекращения кредита на кредитную историю и будущие займы

- Влияние на кредитную историю

- Последствия для будущих заимствований

- Пошаговый процесс инициирования расторжения ипотечного договора

- Распространенные препятствия при прекращении кредитования новостроек

- Как преодолеть юридические риски, связанные с расторжением ипотечного договора на новостройку

- 1. Изучите условия кредитного договора

- 2. Понять, как расторжение договора повлияет на недвижимость

- 3. Оцените роль застройщика

- Стратегии ведения переговоров с кредиторами при одностороннем расторжении ипотечного договора

Расторгнуть ипотечный договор можно при определенных условиях, но для этого необходимо соблюсти условия, прописанные в самом договоре. Если вы хотите расторгнуть договор в одностороннем порядке, необходимо понять, допускают ли условия вашего договора такие действия. Банк или кредитор может предоставить вам такую возможность, но она должна соответствовать правовым рамкам, прописанным в договоре.

Возможность расторгнуть договор или отказаться от него обычно зависит от того, соблюдены ли условия расторжения. В некоторых случаях договор может позволять одной из сторон досрочно прекратить отношения при наличии определенных юридических оснований. Обязательно изучите статьи, касающиеся расторжения договора, в местном законодательстве, чтобы выяснить, содержит ли договор специальные положения об одностороннем отказе от договора.

Если вы собираетесь расторгнуть договор, убедитесь, что необходимые действия четко оговорены, поскольку любая операция, противоречащая оговоренным условиям, может привести к юридическим последствиям. В некоторых нормативных документах прописано, как сторона может инициировать отказ от договора, но во избежание осложнений всегда уточняйте этот момент у своего юриста или представителя банка.

Понимание оснований для одностороннего расторжения ипотечного договора

Возможность расторгнуть договор до окончания срока его действия возникает при определенных правовых условиях. Как кредитору, так и заемщику важно понимать, на каких именно основаниях это может произойти. Ниже перечислены эти условия.

1. Неуплата взносов

Если заемщик не вносит платежи в соответствии с условиями кредита, кредитор имеет право потребовать досрочного расторжения договора. Неуплата может привести к нарушению договора, что позволит банку инициировать действия по взысканию долга. Это может включать требование о досрочном погашении оставшейся суммы.

2. Нарушение условий пользования имуществом

Заемщик обязан соблюдать условия договора в отношении использования имущества. Если заемщик продает, сдает в аренду или иным образом изменяет имущество без согласия банка, это может послужить основанием для банка потребовать досрочного расторжения договора и обратиться в суд с иском о возврате имущества.

3. Несоблюдение графика платежей

Если заемщик постоянно нарушает сроки платежей, кредитор может потребовать досрочного погашения кредита. Если просрочки превышают определенный срок, как правило, указанный в договоре, это может привести к расторжению договора в судебном порядке.

4. Невыполнение других финансовых обязательств

- Неспособность заемщика поддерживать страхование недвижимости, как того требуют условия ипотеки.

- Неуплата налогов или других сборов, связанных с недвижимостью.

- Существенные изменения в финансовом положении заемщика, например резкое сокращение доходов, также могут повлиять на решение кредитора.

5. Юридические действия и вмешательство суда

Если ситуация доходит до того, что кредитор пытается взыскать долг законными способами, суд может вынести решение о досрочном расторжении договора. Обычно этот шаг предпринимается после того, как неоднократные попытки решить вопрос во внесудебном порядке не увенчались успехом.

6. Сроки исковой давности

Срок исковой давности играет важнейшую роль в определении времени, в течение которого банк может заявить о нарушении договора. По истечении этого срока кредитор уже не может требовать досрочного расторжения или погашения кредита.

Заключение

Заемщики должны знать, что невыполнение обязательств по кредитному договору, будь то финансовые или связанные с имуществом, может привести к досрочному расторжению договора. Во избежание правовых последствий необходимо постоянно вносить платежи и соблюдать условия. Для кредиторов обеспечение ясности в этих вопросах служит надежной основой для соблюдения условий договора.

Основные различия между односторонним и взаимным расторжением ипотечного договора

В ситуации, когда одна из сторон стремится расторгнуть ипотечный договор, очень важно понимать разницу между односторонним и взаимным расторжением. Оба варианта имеют определенные процедуры и юридические последствия, которые влияют на участвующие стороны, особенно когда речь идет об ответственности за оставшийся долг и потенциальных правовых последствиях.

Одностороннее расторжение

Одностороннее расторжение позволяет одной стороне, чаще всего кредитору, расторгнуть договор без согласия другой стороны, как правило, заемщика. Такое расторжение может произойти, если заемщик не соблюдает согласованный график платежей или нарушает какой-либо другой пункт ипотечного договора. Кредитор имеет законное право применить это действие в соответствии с нормами законодательства. Если заемщик не в состоянии погасить оставшийся долг, кредитор может вступить во владение недвижимостью или начать процедуру обращения взыскания.

Взаимное расторжение

Взаимное расторжение происходит, когда обе стороны соглашаются расторгнуть договор, как правило, когда обе стороны считают, что им выгодно расстаться. Это может произойти, если заемщик погасил задолженность или кредитор решил отказаться от определенных обязательств. Ключевое отличие заключается в том, что обе стороны должны прийти к официальному соглашению, обычно с юридической базой, определяющей порядок урегулирования любых оставшихся обязательств или будущих претензий. Этот вариант чаще всего применяется, когда заемщик имеет возможность погасить долг или когда ведутся переговоры о новом соглашении, например о рефинансировании или реструктуризации.

При принятии решения о расторжении договора обеим сторонам крайне важно понимать его условия и возможные последствия, поскольку несоблюдение надлежащей процедуры может привести к судебным спорам или дополнительному финансовому бремени. В любом случае, консультация с юристом поможет сориентироваться в процессе и минимизировать потенциальные риски.

Правовые последствия одностороннего расторжения договора займа для заемщиков

Заемщики, столкнувшиеся с односторонним расторжением кредитного договора, должны понимать возможные правовые последствия. В момент расторжения договора может возникнуть несколько критических ситуаций, особенно если решение кредитора оспаривается.

- Юридические действия: Заемщик может быть вынужден отреагировать в судебном порядке, особенно если отказ кредитора от соблюдения договора представляется ему несправедливым. Такие споры могут привести к обращению в суд, где обе стороны представляют свои аргументы.

- Имущественные риски: В случаях, когда в качестве залога используется имущество, заемщики рискуют потерять свое жилье. Это может произойти, если кредитор прибегнет к принудительной продаже или обращению взыскания после расторжения договора, что может серьезно повлиять на способность заемщика сохранить жилье.

- Финансовые последствия: Заемщик может столкнуться с финансовыми потерями из-за требований немедленного погашения долга и возможных штрафных санкций, включая ускорение погашения долга.

- Судебные издержки: Если заемщик вступает в судебный спор, чтобы оспорить расторжение договора, он понесет судебные расходы. Обращение в суд часто приводит к значительным расходам, особенно в случаях, требующих длительного разбирательства.

- Влияние на кредит: Расторжение кредитного договора может негативно отразиться на кредитной истории заемщика. Отказ от выполнения условий может привести к появлению отметки в послужном списке заемщика, что может повлиять на возможности кредитования в будущем.

В некоторых случаях заемщики в таких регионах, как Чувашия, могут столкнуться с дополнительными сложностями местного законодательства, которые могут повлиять на сроки и эффективность судебного процесса. Любому заемщику важно понимать, что оспаривание расторжения договора займа в суде требует точных доказательств и соблюдения судебного порядка. Действовать в рамках установленных сроков и процедур крайне важно, чтобы избежать дальнейших осложнений.

Влияние прекращения кредита на кредитную историю и будущие займы

Влияние на кредитную историю

Когда заемщик расторгает договор или просрочивает платежи, это фиксируется в кредитной истории, что напрямую влияет на его оценку. Банки и другие кредитные учреждения изучают эту историю при принятии решений о кредитовании в будущем. Расторгнутый кредит, особенно выплаченный не полностью, может помешать получению нового кредита. В случаях, когда заемщик отказывается погасить долг или пытается расторгнуть договор, не достигнув соглашения с кредитором, банк может обратиться в суд с иском о взыскании причитающихся денег. Это может привести к дополнительным расходам и негативным отметкам в кредитной истории заемщика, что еще больше осложнит получение кредитов в будущем.

Последствия для будущих заимствований

Расторгнутый кредит может помешать заемщику получить новые кредиты или ипотеку в будущем. Кредиторы с осторожностью относятся к предоставлению кредитов лицам, которые ранее расторгали или не выполняли финансовые соглашения. Даже если заемщик впоследствии решит погасить долг, информация о первоначальном расторжении может оставаться в архиве в течение многих лет, что снижает вероятность одобрения новых займов. В этом контексте важно понимать последствия расторжения договора и принимать решения, которые не повлияют на финансовую стабильность и доступ к средствам.

Пошаговый процесс инициирования расторжения ипотечного договора

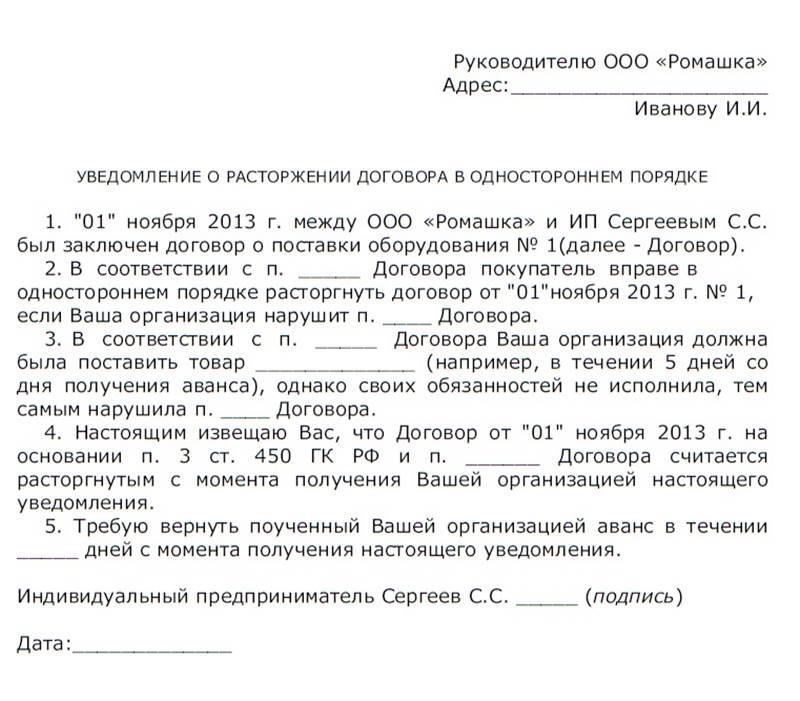

Чтобы отказаться от договора, выполните следующие действия в соответствии с законодательством:

1. Внимательно изучите условия договора. Уясните пункты, касающиеся досрочного расторжения, и условия, позволяющие отказаться от договора. Если в договоре указано, что вы можете расторгнуть договор при определенных условиях, убедитесь, что они точно соблюдены.

2. Сообщите об этом кредитору или банку. Уведомите их о своем намерении расторгнуть договор. Это можно сделать в письменном виде, обязательно сохранив копию для своих записей. Укажите причины расторжения, например, невозможность продолжать выплаты или другие законные основания.

3. Подайте официальный запрос на расторжение договора. В зависимости от вашей юрисдикции это может потребовать подачи специальных форм. В регионах Чувашии могут действовать местные правила, поэтому убедитесь, что вы соблюдаете местное законодательство в отношении досрочного расторжения договора.

4. Если договор связан с недвижимостью, например квартирой или домом, уточните, обязаны ли вы вернуть жилье. В некоторых случаях кредитор может забрать имущество, если долг не погашен или выполнены условия для расторжения договора.

5. При необходимости обратитесь за юридической помощью. Если кредитор оспаривает ваше требование о расторжении договора, проконсультируйтесь с адвокатом. В процесс расторжения договора может быть вовлечен суд, особенно если кредитор отказывается освободить вас от обязательств.

6. Оцените последствия для вашего будущего имущества. Вы можете остаться в долгу или столкнуться со штрафами за досрочное расторжение договора. Тщательно оцените финансовые последствия и то, повлияет ли расторжение договора на вашу способность обеспечить себя жильем в будущем.

7. Изучите альтернативы полному расторжению договора. В некоторых договорах могут предлагаться варианты модификации, например, уменьшение платежей или продление срока, что может быть лучшим вариантом, чем полное расторжение.

Распространенные препятствия при прекращении кредитования новостроек

1. Отказ банка — если у кредитора есть сомнения по поводу стоимости или статуса завершения строительства объекта, он может отказать в расторжении кредитного договора. Это может произойти, если объект не полностью построен или не соответствует определенным стандартам. В таких случаях заемщик должен предоставить дополнительные документы для устранения несоответствий.

2. Условия договора — кредитный договор может содержать особые положения, затрудняющие его расторжение до окончания срока действия. Они могут включать штрафы или ограничения, ограничивающие возможность заемщика досрочно отказаться от кредита. Чтобы понять эти условия и избежать неожиданных препятствий, необходимо внимательно изучить условия.

3. Обязательства по выплате остатка — во многих ситуациях от заемщика может потребоваться полное погашение остатка кредита. Невыполнение этого обязательства может привести к судебному разбирательству или финансовым штрафам. Необходимо оценить, возможно ли это, прежде чем принимать решение о расторжении договора.

4. Проблемы с финансовым положением заемщика — если заемщик подал заявление о банкротстве или находится в затруднительном финансовом положении, банк может отказать ему в прекращении кредита. Кредитор может посчитать заемщика неспособным выполнять финансовые обязательства, что усложнит процесс расторжения договора.

5. Задержки с завершением строительства — если строительство нового объекта отстает от графика или возникают непредвиденные задержки, банк может потребовать дополнительные проверки или документы, прежде чем разрешить завершить контракт. Это особенно проблематично, если заемщик планирует продать недвижимость или переехать в новую до завершения строительства.

6. Отсутствие поддержки в переговорах — без надлежащей юридической помощи или финансового консультанта заемщику может быть трудно договориться с кредитором. Рекомендуется обратиться за помощью к профессионалам, чтобы сориентироваться во всех сложностях и добиться благоприятного исхода.

В случае отказа заемщику следует внимательно изучить свое соглашение, убедиться в том, что все необходимые документы представлены, и изучить варианты пересмотра условий. Если кредитор отказывается прямо, обращение за юридической помощью может дать необходимые рычаги для продвижения вперед.

Как преодолеть юридические риски, связанные с расторжением ипотечного договора на новостройку

Для заемщиков, столкнувшихся с перспективой расторжения договора финансирования на этапе строительства объекта недвижимости, понимание юридических последствий имеет решающее значение. Ниже приведены основные шаги и соображения, которые необходимо предпринять в такой ситуации.

1. Изучите условия кредитного договора

Условия, изложенные в кредитном договоре, определяют, на каких условиях заемщик может прекратить финансирование. Эти условия должны быть тщательно изучены, так как преждевременное расторжение договора может привести к существенным штрафам или потере прав на финансируемую недвижимость. Заемщики должны знать обо всех пунктах, касающихся досрочного погашения, включая штрафы за полное погашение кредита до завершения согласованного строительства.

2. Понять, как расторжение договора повлияет на недвижимость

В случае расторжения договора кредитор может потребовать возврата профинансированной недвижимости. Заемщики должны понимать, остаются ли они ответственными по кредиту после расторжения договора, особенно если строительство не было завершено. Если заемщик выплатил часть кредита или сделал значительные инвестиции в недвижимость, ему следует оценить возможность возмещения этих затрат или договориться о новом графике погашения.

3. Оцените роль застройщика

Отношения с застройщиком играют важную роль в процессе расторжения договора. В случаях, когда заемщик участвует в строительном проекте в рамках совместного предприятия или соглашения о долевом участии, застройщик может иметь определенные обязательства по возврату произведенных платежей или содействию в разрешении ситуации. Заемщикам следует проконсультироваться с юристами, чтобы определить, как условия договора с застройщиком повлияют на процесс расторжения.

И наконец, обращение за профессиональной консультацией является ключевым моментом при работе с проектами нового строительства и прекращении финансирования. Профессионалы в области права помогут заемщикам понять все этапы процесса, потенциальные риски и стратегии по смягчению негативных последствий.

Стратегии ведения переговоров с кредиторами при одностороннем расторжении ипотечного договора

Чтобы досрочно расторгнуть договор, заемщики должны понимать позицию кредитора в отношении условий расторжения и связанных с ними штрафов. Если вы планируете подать заявление о расторжении договора, начните с тщательного изучения договора на предмет наличия в нем пунктов о досрочном расторжении и убедитесь, что вы отвечаете всем необходимым требованиям.

Начните переговоры с обращения в банк и объясните свою ситуацию. Предложение урегулировать оставшийся долг или реструктурировать договор может стать рычагом для благоприятного исхода. Указывая на возможность более приемлемого плана погашения, вы можете побудить кредитора пересмотреть жесткие санкции за досрочное расторжение договора.

Если в договоре прописана неустойка за досрочное расторжение, ее можно обсудить. Вы можете попытаться уменьшить размер штрафа, подчеркнув своевременность платежей на протяжении всего срока действия договора. Если ваши обстоятельства изменились, укажите, как это влияет на вашу способность соблюдать текущий график платежей.

Подумайте и о сроках расторжения договора. Переговоры о разумной дате расторжения в рамках условий договора помогут свести к минимуму дополнительные расходы. Если кредитор требует предоставления специальной документации, убедитесь, что вы представили ее своевременно, чтобы избежать задержек.

В некоторых случаях кредитор может согласиться изменить условия первоначального договора, а не расторгнуть его вовсе. В этом случае обе стороны могут прийти к взаимовыгодному решению, которое позволит избежать необходимости полного расторжения договора. Будьте готовы четко изложить свои аргументы и предоставить доказательства своего финансового положения.

Наконец, ознакомьтесь с местными нормативными актами, чтобы понять свои юридические права и обязанности. Эти знания помогут при обсуждении условий с банком и обеспечат соответствие любого достигнутого соглашения требуемым нормам.