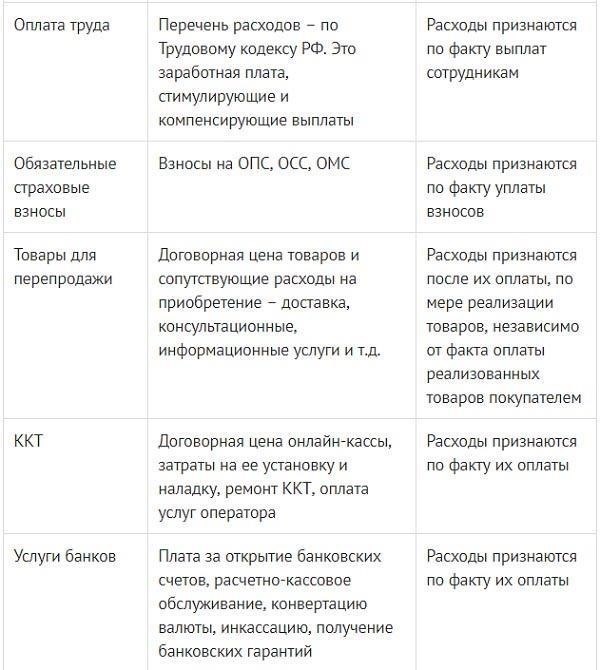

- Учет долгов при УСН и ГНС: Основные различия

- Пошаговое руководство по работе с дебиторской задолженностью в переходный период

- Влияние перехода на НДС и управление дебиторской задолженностью

- Корректировки учета НДС

- Управление дебиторской задолженностью после перехода

- Корректировка финансовой отчетности при переходе с УСН на ГТС

- Основные этапы корректировки финансовой отчетности

- Ключевые соображения для поддержания точности

- Налоговые обязательства и сроки их погашения: Что изменится?

- Как учитывать дебиторскую задолженность и списания по ГТС

- Учет просроченной задолженности

- Чтобы обеспечить бесперебойное соблюдение требований при переходе на новый режим налогообложения, крайне важно регулярно контролировать непогашенную дебиторскую задолженность. Установите процедуру оперативной проверки неоплаченных остатков, особенно в случае изменения налоговой базы. Своевременная оплата обязательств должна быть приоритетной, избегая любых задержек, которые могут привести к штрафам в рамках новой системы. Необходимо проводить регулярные проверки, сравнивая суммы, причитающиеся по обеим системам налогообложения, для обеспечения точности отчетности.

- Проанализируйте состав непогашенной задолженности, убедившись, что суммы как за предыдущий, так и за текущий периоды учтены правильно.

- Убедитесь, что расчет обязательств соответствует правилам, регулирующим общую систему налогообложения.

При переходе на общую систему налогообложения компании должны скорректировать порядок управления задолженностью в своей бухгалтерии. При упрощенной системе налогообложения (УСН) подход к доходам и выплатам отличался от общих правил налогообложения, которые требуют более детального документирования. Обязательства должников, возникшие до перехода на УСН, могут обрабатываться по другим правилам, требующим тщательного соблюдения.

Ключевым фактором при таком переходе является метод налогообложения, применяемый к задолженности на момент перехода. При общей системе налогообложения все непогашенные долги и платежи должны быть выверены в соответствии с новыми правилами учета. Переходящим компаниям следует внимательно следить за тем, как отражается задолженность в отчетности, уделяя особое внимание доходам от этой задолженности в соответствии с новой системой.

Для предприятий, ранее работавших по упрощенной системе, любые изменения в порядке учета обязательств должников требуют корректировки на основе общего налогового кодекса. Эти корректировки должны отражать правильное отражение доходов, как по прошлым обязательствам, так и по будущим платежам, чтобы обеспечить точность ежемесячного учета и избежать расхождений.

Переходный период требует применения переходного порядка, который поможет предприятиям адаптировать свои методы учета для целей налогообложения. Это включает в себя надлежащую выверку всех обязательств должников и обеспечение расчета всех доходов по долгам в соответствии с общими правилами системы налогообложения.

Учет долгов при УСН и ГНС: Основные различия

При переходе на общую систему налогообложения (ОСН) с упрощенной системы (УСН) предприятия должны скорректировать свой подход к управлению дебиторской задолженностью. При упрощенном режиме налогообложения основное внимание уделяется ежемесячному признанию выручки, а отложенные доходы и долги рассматриваются в рамках более простой структуры. С другой стороны, при общей системе налогообложения правила признания обязательств и платежей меняются, требуя более детального отслеживания каждого долга и статуса его оплаты.

В контексте ГТС предприятия обязаны вести подробный учет всех входящих и исходящих платежей, включая неоплаченные долги, в рамках своей налоговой отчетности. Метод расчета доходов и расходов также отличается, поскольку общая система требует, чтобы все доходы, независимо от статуса платежа, признавались в момент совершения операции. В отличие от УСН, где учитывается только полученный доход.

Задолженность при УСН часто обрабатывается на более простой основе, с меньшими требованиями по отслеживанию сроков платежей или точного характера задолженности. Однако предприятия, находящиеся на общей системе налогообложения, обязаны отчитываться о полном составе задолженности. Это включает в себя подробные отчеты как об уплаченных, так и о неуплаченных суммах, а также о будущих предполагаемых платежах, которые могут повлиять на налоговые обязательства компании.

При переходе на ГНС крайне важно соблюдать правила, установленные налоговыми органами. Может быть издан указ или официальный приказ, разъясняющий процедуру перехода по долгам. Следование этим инструкциям гарантирует, что предприятия правильно учтут все свои обязательства и будут соблюдать новые налоговые правила.

Кроме того, в период перемен предприятию следует тщательно оценить все ранее существовавшие долги и убедиться, что они правильно отражены в новой системе учета. Необходимо провести четкое различие между долгами, которые относятся к старой системе налогообложения (УСН), и долгами, которые относятся к новой системе (ГТС), поскольку каждая система имеет свои собственные правила учета долгов и платежей.

Пошаговое руководство по работе с дебиторской задолженностью в переходный период

Чтобы обеспечить надлежащее управление непогашенной задолженностью при переходе на общий метод налогообложения, важно проработать каждый этап этого процесса. Первый шаг — точная оценка задолженности, которая остается неоплаченной по упрощенной системе (УСН) до перехода на общую систему налогообложения (ОСНО).

На момент перехода оплата всех долгов, накопившихся по упрощенному режиму налогообложения, должна быть рассчитана по правилам, которые применяются в новой системе. Это включает в себя выявление всех доходов, которые ранее были зарегистрированы на УСН, а теперь должны быть переоценены в соответствии со стандартами ОСНО.

Во-вторых, важно определить задолженность, которая попадает под переходный период и будет облагаться по новым правилам налогообложения. Сумма неоплаченных долгов на момент переезда должна быть включена в ежемесячные бухгалтерские проводки в соответствии с общими правилами налогообложения. Когда эти долги станут частью новой структуры налогообложения, следует произвести любые применимые корректировки дохода.

В-третьих, в период перехода отчетность по долгам должна отражать новые обязательства. В соответствии с ОСНО долги считаются частью обычного дохода и должны отражаться в отчетности как таковые. Ежемесячные расчеты должны включать все суммы задолженности, поскольку они влияют на налоговую базу.

В-четвертых, необходимо вести актуальный учет в соответствии с инструкциями по переходу, выпущенными налоговыми органами. Правильный учет невыплаченных сумм гарантирует отсутствие расхождений в налоговой отчетности и соответствие всех проводок требованиям новой системы.

Наконец, все корректировки задолженности, связанные с переходом на новый режим, должны быть задокументированы в соответствии с налоговыми инструкциями по новому режиму. Тщательная проверка каждой проводки обеспечит соблюдение требований ОСНО и то, что в отчетности компании отражена точная сумма дохода и задолженности.

Влияние перехода на НДС и управление дебиторской задолженностью

При переходе на общепринятую систему налогообложения важно обновить систему управления НДС и просроченной задолженностью, чтобы соответствовать новому налоговому режиму. Компаниям, работающим по упрощенной системе налогообложения (УСН), следует обратить пристальное внимание на корректировки, которые необходимо внести в бухгалтерский учет при переходе на общую систему налогообложения (ОСНО).

Корректировки учета НДС

В рамках перехода учет НДС перейдет с упрощенки на метод начисления. Это означает, что НДС по доходам и расходам должен рассчитываться и отражаться в отчетности ежемесячно. Чтобы обеспечить соответствие новой системе:

- Проверьте неоплаченные счета-фактуры на предмет правильности исчисления НДС.

- При необходимости скорректируйте налоговые ставки по прошлым операциям в соответствии с новыми правилами.

- Пересчитайте НДС к уплате по дебиторской задолженности с учетом всех незавершенных платежей.

- Убедитесь, что все корректировки включены в первый отчет по НДС после перехода.

Управление дебиторской задолженностью после перехода

Эффективное управление просроченной задолженностью имеет решающее значение при переходе на новую систему. Необходимо тщательно отслеживать обязательства дебиторов, поскольку переход на общую систему налогообложения влияет как на порядок отражения дебиторской задолженности в отчетности, так и на порядок осуществления платежей.

- Проверьте существующие остатки просроченной задолженности, чтобы убедиться, что они точно отражены в новом методе учета.

- Скорректируйте все несобранные платежи, особенно те, на которые повлияли изменения налоговых ставок.

- Контролируйте ежемесячную дебиторскую задолженность и следите за тем, чтобы все неоплаченные долги учитывались в соответствии с правилами общей системы налогообложения.

- Подготовьтесь к возможным изменениям в сроках получения платежей по мере адаптации предприятий к новому режиму.

Любые задержки платежей должны отслеживаться в рамках более широкой стратегии по возврату долгов в соответствии с новыми правилами, регулирующими просроченные суммы. Эти корректировки должны быть сделаны сразу после перехода, чтобы избежать расхождений в отчетности по финансовым обязательствам и налогам.

Корректировка финансовой отчетности при переходе с УСН на ГТС

При переходе с упрощенного режима налогообложения на общую схему налогообложения крайне важно правильно скорректировать финансовую отчетность. Переход влияет на работу со счетами, связанными с доходами, обязательствами и налогами. Необходимо рассмотреть ключевые моменты в учете неоплаченных остатков и признании выручки.

Основные этапы корректировки финансовой отчетности

- Реклассификация долгов: Задолженность, ранее признанная в рамках упрощенной системы налогообложения, должна быть переклассифицирована в соответствии с правилами общего налогового режима. Реклассификация этих обязательств обеспечивает точный учет доходов и соответствующих налогов.

- Реализация выручки: В новой системе меняются стандарты признания выручки. Компания должна начать признавать доход по методу начисления, а не по кассовому методу, как того требует общая схема налогообложения.

- Отчетность по налогу на прибыль: Обеспечьте надлежащую отчетность по налогу на прибыль. Поскольку в общей системе налогообложения действуют разные правила в отношении вычетов и налоговых ставок, необходимо скорректировать ежемесячные расчеты налоговых обязательств.

- Обзор переходного периода: В течение переходного периода важно правильно учитывать любые корректировки долгов и кредиторской задолженности. Это включает в себя обновление налоговых расчетов за предыдущий месяц и обеспечение того, чтобы все долги были отражены в отчетности в соответствии с новыми правилами.

- Обновление финансовых отчетов: Финансовые отчеты должны отражать новую структуру доходов и расходов в рамках общей системы налогообложения. Это может потребовать пересмотра отчетов за предыдущие месяцы для приведения их в соответствие с методом начисления.

Ключевые соображения для поддержания точности

- Внутренние руководства: Разработайте внутренние инструкции по контролю за задолженностями и платежами в рамках новой системы налогообложения. Это поможет избежать расхождений в отчетности о доходах и налоговых обязательствах.

- Корректировка программного обеспечения: Обеспечьте корректировку бухгалтерского программного обеспечения с учетом изменений в методах налогообложения. Это позволит точно отслеживать доходы и невыплаченные остатки на ежемесячной основе.

- Консультации с юристами и налоговыми экспертами: Для обеспечения соответствия обновленным правилам налогообложения в переходный период рекомендуется обратиться за консультацией к специалистам по налогообложению или юридическим консультантам.

Следуя этим рекомендациям, компании смогут обеспечить плавную адаптацию к новой системе налогообложения и избежать возможных ошибок в финансовой отчетности.

Налоговые обязательства и сроки их погашения: Что изменится?

При переходе с упрощенной системы налогообложения на стандартный режим налогообложения компаниям необходимо скорректировать свой подход к налоговым обязательствам и срокам уплаты. В новой системе обязательными становятся ежемесячные налоговые расчеты, соответственно, меняются и сроки уплаты налогов.

Одним из существенных изменений является порядок учета неоплаченных остатков. В упрощенной системе налоговые обязательства часто основывались на квартальных или годовых отчетных периодах. Однако при переходе на общую систему компании должны отчитываться по налогам ежемесячно. Это увеличивает как частоту налоговых платежей, так и необходимость более тщательного контроля за исполнением налоговых обязательств.

Процесс управления просроченной задолженностью также требует корректировки. Если при упрощенной системе у компаний могли быть более гибкие условия по уплате налогов, то переход на стандартную систему требует более строгого соблюдения графиков платежей и более оперативного урегулирования любых задолженностей. Неуплата или задержка платежей может привести к начислению штрафов, поскольку общий режим налогообложения требует более строгого соблюдения сроков уплаты.

Кроме того, необходимо обновить внутреннюю систему бухгалтерского учета компании, чтобы отразить эти изменения. Все проводки, связанные с просроченной задолженностью, налоговыми платежами и обязательствами, должны быть тщательно проверены и скорректированы в соответствии с новым налоговым режимом. Обеспечение точного учета доходов и налоговых обязательств, а также понимание новых правил помогут эффективно решить любые проблемы, связанные с переходом на новый режим.

В новой системе налоговое бремя рассчитывается по-другому, и компания должна учитывать как начисленные налоговые обязательства, так и счета с просроченными платежами. Мониторинг этих задолженностей и обеспечение их своевременного взыскания будут иметь решающее значение для предотвращения осложнений при составлении налоговой отчетности и уплате налогов.

Наконец, в постановлении, изданном налоговым органом, указаны конкретные сроки расчетов по налогам в рамках нового режима. Предприятиям крайне важно изучить эти положения и внести соответствующие изменения в свои системы учета, обеспечив соблюдение обновленных правил в отношении просроченной задолженности и ежемесячных налоговых платежей.

Как учитывать дебиторскую задолженность и списания по ГТС

При переходе с упрощенного налогового режима на общую модель налогообложения крайне важно скорректировать подход к управлению просроченной задолженностью. При переходе с упрощенной системы налогообложения (УСН) на общую систему (ОСНО) меняется способ признания просроченной задолженности. Поскольку общая система налогообложения влияет на порядок учета доходов, особое внимание следует уделить методу списания дебиторской задолженности.

Учет просроченной задолженности

Предприятиям рекомендуется придерживаться конкретных инструкций по работе с безнадежными долгами, изложенных в официальном постановлении или внутренней политике компании. Этот процесс должен тщательно контролироваться, особенно в переходный период, чтобы избежать расхождений в отчетности по доходам и расходам как для целей налогообложения, так и для целей бухгалтерского учета.

Лучшие практики для поддержания соответствия требованиям во время переходного периода

Чтобы обеспечить бесперебойное соблюдение требований при переходе на новый режим налогообложения, крайне важно регулярно контролировать непогашенную дебиторскую задолженность. Установите процедуру оперативной проверки неоплаченных остатков, особенно в случае изменения налоговой базы. Своевременная оплата обязательств должна быть приоритетной, избегая любых задержек, которые могут привести к штрафам в рамках новой системы. Необходимо проводить регулярные проверки, сравнивая суммы, причитающиеся по обеим системам налогообложения, для обеспечения точности отчетности.

Основные действия, которые необходимо предпринять

В переходный период придерживайтесь следующих рекомендаций:

Проанализируйте состав непогашенной задолженности, убедившись, что суммы как за предыдущий, так и за текущий периоды учтены правильно.

Убедитесь, что платежи относятся к правильным счетам-фактурам в новой структуре налогообложения.

Убедитесь, что расчет обязательств соответствует правилам, регулирующим общую систему налогообложения.

Регулярно обновлять внутренние системы с учетом любых изменений в отчетности о доходах, обеспечивая отражение в них правильного метода налогообложения.