- Как рассчитать кредитный риск

- Классификация рисков и причины их возникновения

- Значение и функции финансового менеджмента в управлении кредитными рисками

- Методы оценки кредитных рисков

- Что такое кредитный риск

- Возникновение подверженности кредитному риску

- Кто имеет высокую степень риска?

- Управление кредитным риском: страхование компаний

- Что такое страхование?

- Что такое максимальный потенциальный ущерб?

- Снижается ли кредитный риск в случае рецессии или экономического подъема?

- Что такое компенсация рисков?

Обычно банки оценивают кредитный риск по пяти ключевым показателям

Кредитная история. Самый простой способ проверить клиента — запросить папку в бюро кредитных историй. В настоящее время в России существует шесть бюро кредитных историй, которые зарегистрированы в реестре Центрального банка.

Каждое бюро может работать с разными банками, поэтому информация о них может отличаться. Россияне также могут получить доступ к своей кредитной истории и даже изменить ее в дальнейшем, если найдут недостоверные данные. С 2022 года подход к формированию кредитных историй изменился.

Платежеспособность. Определяется как соотношение между доходами клиента и его обязательными платежами. Банки обязаны рассчитывать индекс дебетовой нагрузки (DLI) и не выдавать деньги тем, у кого он превышает 50 %. Помимо размера, учитывается также стабильность дохода. Так, сотрудник солидной компании с более низкой зарплатой может получить более выгодный кредит, чем бизнесмен с более высоким доходом.

Капитал. Сумма средств клиента, которую он вкладывает в проект. Этот показатель важен при оценке кредитного риска по отношению к частным заемщикам, а не юридическим лицам.

Условия кредитования. Это сложная функция, учитывающая общие финансовые условия, срок, процентную ставку, цель получения ИТ и другие факторы.

Обеспечение. Наличие гарантированного имущества значительно снижает кредитный риск. Банки охотнее получают имущество в качестве гарантии. В большинстве случаев транспорт пользуется меньшим спросом, так как его сложнее хранить и реализовывать при принятии рисков.

В оценке могут участвовать сотрудники банка, специальные отделы или автоматизированные системы скоринга. Скоринг — это разработанная банками программа, которая самостоятельно анализирует набор данных, включая кредитный рейтинг, доходы и расходы, и присваивает клиенту определенный балл.

Если мы говорим о кредитном риске облигации, то учитываем показатели, присвоенные рейтинговым агентством. Например, официальный список экспертов центрального банка РА, АКРА и другие организации анализируют издательства и присваивают рейтинги от самого высокого RUAAA до ниже RUBB.

Как рассчитать кредитный риск

«Процесс расчета риска коммерческими банками определяется Банком России в нормативных документах — инструкциях, положениях и т. д. В частности, в отношении кредитного риска это Положение Банка России от 6. 08. 2015 N 483-П о процессе расчета величины кредитного риска на основе внутренней оценки, являющееся банковским предписанием, Указание Банка России от 29. 11». 2019. n 199-И «Об обязательных показателях и дополнительных начислениях в обоснованных показателях капитала банков», Указание Банка России от 6. 12. 2017 N 183-И «Обязательные показатели банков с базовой лицензией», Положение Банка России n 590-П от 28. 06. 2017 г. «О кредитах». , о процессе формирования кредитными организациями ссудной задолженности, резервирования возможных потерь по сопоставимым обязательствам», Положение Банка России. 590-п от 23. 10. 2017. n 611-п «О порядке формирования кредитными организациями резервов на возможные потери по ссудам» и т. д., поясняет аналитик Банки.ру Инна Солдатенкова.

Классификация рисков и причины их возникновения

Чтобы удержаться на рынке и добиться успеха, предприниматели должны применять новые методы производства, технологии и материалы, искать способы управления неоплачиваемыми рекламными инструментами и персоналом. Инновации в равной степени могут привести к развитию бизнеса. Они также могут привести к застою в производстве и даже к разрушению бизнеса. Угрозы возрастают в сложных ситуациях, когда бизнес использует заемные средства. Помимо бизнес-рисков, менеджеру необходимо оценить и рассчитать кредитный риск. Если компания не сможет погасить задолженность и выплатить проценты по кредитам в установленный срок, она может оказаться втянутой в судебные разбирательства и потерять репутацию бизнеса. Кредитный риск возникает под влиянием внешних и внутренних факторов. Внешние факторы не связаны с предпринимательской деятельностью. Они являются следствием стихийных бедствий, закрытия границ, финансовых санкций, запрета на импорт или экспорт товаров, национализации имущества предприятий, роста инфляции, ограничений на обмен валюты и вывод средств за рубеж. Внутренние факторы напрямую зависят от деятельности предприятия. Это ожидаемое сокращение производства, увеличение затрат, необоснованные требования налогоплательщиков, несоблюдение сроков поставки, повреждение оборудования и снижение объемов продаж. В результате негативного воздействия этих факторов платежеспособность бизнеса снижается. В связи с этим экономисты выделяют кредитный риск в отдельный вид.

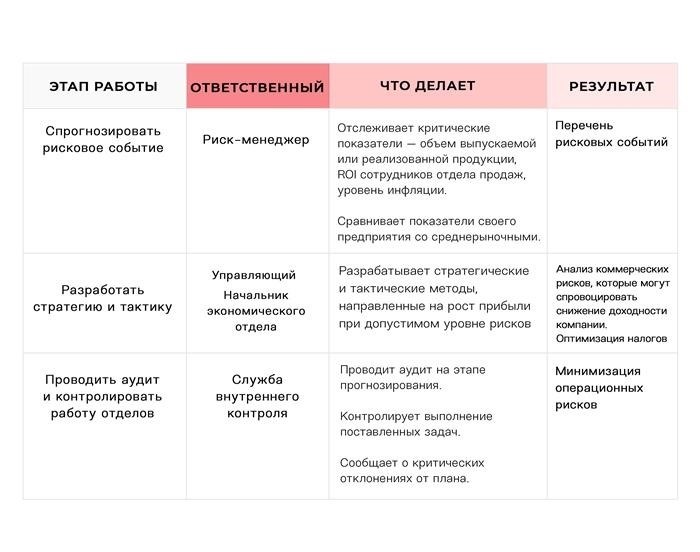

Значение и функции финансового менеджмента в управлении кредитными рисками

Если в компании существует система управления рисками, кредитный риск рассматривается в совокупности с другими рисками. Эта система способствует прогнозированию наступления опасных событий и реализует меры по исключению или снижению их негативных последствий. Каждый бизнес выбирает собственные методы и средства контроля. Однако существует общее правило — управление финансами должно соответствовать программе развития бизнеса.

Как система управления рисками работает в вашем бизнесе

Чтобы создать эффективную систему управления рисками, бизнес формирует внутрикорпоративную стратегию и цели управления. Определяются принципы определения степени рисков, их оценки и диагностики. Используется единая база информации по всем видам рисков. Определяются процессы управленческого контроля и схемы организационной структуры. Разрабатывают регламенты для делегирования ответственности и технических обязанностей специалистам. Разрабатывают механизмы мониторинга и обратной связи.

Методы оценки кредитных рисков

Для оценки степени риска используются количественные и качественные показатели.

Статистические методы. Специалисты анализируют статистические показатели за максимально возможный период времени. На основе анализа определяются допустимые и недопустимые зоны ведения бизнеса. Статистические методы можно выразить с помощью типов.

d = ∑ n-1, где d — вариация выборочной совокупности, x₂ — ожидаемое значение для конкретного случая, x — среднее значение, n — количество наблюдаемых случаев.

На основе этого вида можно найти среднее квадратическое отклонение, которое равно √d. Разделив среднее квадратное отклонение на среднее значение x и умножив полученное значение на 100 %, можно получить коэффициент вариации. Чем больше отклонение от среднего значения, тем выше риск. Например, есть два способа снизить риск. Один способ более рискованный, но сулит большую прибыль. Второй — менее рискованный, но и менее прибыльный. Используя типы, рассчитайте коэффициент вариации для первого и второго методов и выберите решение с наименьшим риском на единицу дохода.

Значение VAR (value at risk). Этот метод используется для оценки кредитного риска, рыночного риска и риска ликвидности с определенной степенью вероятности. Метод основан на анализе максимального отклонения от ожидаемого значения. Величина риска показывает, насколько вероятно, что в ближайший день, неделю или месяц произойдет потеря тела. Например, VAR указывает, что убыток компании за квартал не превысит 2 000 000.

Чтобы определить стоимость под риском, необходимо знать соотношение между прибылью и убытками и вероятность их возникновения в определенный период времени. Выбранный временной интервал зависит от частоты совершения сделки. Чем дольше срок, тем выше величина риска.

Метод исторического моделирования. Используется для расчета индекса стоимости риска. Метод основан на моделировании возможных факторов рыночного риска. Например, один из экспертов представляет, как меняется доходность компании при росте инфляции, во время финансовых санкций или при повышении НДС. В качестве альтернативы анализируется цена акций компании за предыдущий год. Если в прошлом цена акций резко падала с июня по июль, достигая кульминации в ноябре, можно предположить, что темпы изменения в этом году будут аналогичными. Этот метод предполагает, что будущие доходы от активов будут иметь такое же распределение, как и в прошлом.

В большинстве случаев для исторического моделирования эксперты используют значение рыночного риска, наблюдавшееся в прошлом. Например, за последние три, пять или десять лет. Для этого на основе текущих показателей строится набор гипотетических рыночных факторов. Гипотетические значения признаются основанными на реальных данных, но не идентичными им.

Метод статистического контроля Монте-Карло. Еще один метод имитационного моделирования. Он также используется для расчета цен риска. В отличие от исторических методов моделирования, в методе Монте-Карло используются статистические цены бизнеса, а не реальные показатели бизнеса. На их основе рассчитывается около 1000 виртуальных рыночных цен, обычно с помощью специальной программы. Программа отсеивает неблагоприятные сценарии и классифицирует вариации в порядке убывания. Полученные данные используются для расчета размера прибыли и убытков и перераспределения бюджета.

Проверка на прочность. Методики используются для оценки степени риска и прогнозирования изменения финансовых показателей компании при определенных переменных. Например, компания создает гипотетическую модель дефолта компании на основе ее финансовой отчетности. В качестве переменных используются такие показатели компании, как рыночная доходность или изменения в активах.

Можно определить давление по двум или трем сценариям. Например, первый показывает, как изменится рассчитанный показатель, если доходность компании снизится на 10 %. Второй показывает, как изменится расчетный показатель, если рентабельность снизится на 30 %. Третий — если рентабельность снизится на 50 %. Полученный результат сравнивается со стандартом и рассчитывается обобщенный кредитный рейтинг.

В случае с кредитным риском это дает оценку устойчивости бизнеса к стрессу.

Что такое кредитный риск

В 2020 году количество просрочек по кредитам значительно увеличилось из-за пандемии. В результате сложившейся ситуации пострадал не только заемщик, потерявший источник дохода и тем самым лишившийся возможности платить по долгам, но и кредитор, который дал сумму в долг и теперь рискует не получить обратно деньги и запланированную прибыль. Конечно, финансовые учреждения обязаны страховать риски и создавать резервы на случай невозврата вложенных средств, но большой радости от такой обязанности нет.

Возникновение подверженности кредитному риску

Она возникает до тех пор, пока заемщику (коммерческому кредиту) не будут предоставлены денежные средства или другие ценные ресурсы, а обязательства, вытекающие из заключенного договора, не будут погашены в полном объеме.

Чтобы оценить риск, необходимо определить их стоимость, которая представляет собой денежное выражение актива, который может быть потерян в случае неуплаты или задержки выплаты по обязательству.

Есть и другой показатель — максимальный потенциальный ущерб, который представляет собой сумму всех несовместимых обязательств заемщика. В любом случае несвоевременные выплаты по кредиту не приводят к убыткам для банка, так как он получает дополнительные проценты, пени и штрафы (главное, у заемщика есть активы, которые можно приобрести). Таким образом, даже в случае очень рискованных кредитов банки предоставляют капитал (но по более высоким процентным ставкам), поскольку это может повысить рентабельность их деятельности.

Расчет возможной потери риска основан на процентах, которые можно было бы получить, если бы дефицит был депонирован.

Кто имеет высокую степень риска?

Высшая степень — фирмы, демонстрирующие неравномерный рост (за исключением случаев запланированной сезонности продаж). Хотя быстрый рост продаж кажется положительным фактором, при анализе экономической деятельности понятно, что разумно контролируемого и запланированного роста не существует. Предприятия либо «плавают на электричестве», либо бросаются в рост продаж. В связи с этим для обозначения неконтролируемого роста продаж используется термин «завышение цен», а кредитование таких компаний, как известно, сопряжено с большим риском. Кроме того, режимы, не имеющие четкого плана развития компании, вряд ли будут тщательно выполнять свои обязательства. Поэтому компании, демонстрирующие фиксированные показатели постоянного незначительного роста продаж, являются более надежными клиентами для кредиторов, чем компании, незаслуженно «запущенные» на вершину лестницы продаж.

Управление кредитным риском: страхование компаний

В большинстве случаев страхование компании начинается с потенциальных кредиторов, которые в дальнейшем оговаривают условия страхования на основании заключенного договора. Это означает, что кредиторы берут на себя риск невыполнения обязательств перед клиентами или потенциального ущерба. Они страхуются в контексте кредита и ответственности заемщика за невыполнение обязательств по кредитному договору. Заемщики должны строго соблюдать условия страхования, указанные в договоре. В противном случае необходимо досрочно погасить кредит и заплатить санкции.

Что такое страхование?

Супермаркеты не обеспечены собственными финансовыми ресурсами для стабильной работы, при незапланированном и чрезмерном увеличении объемов деловой активности.

Что такое максимальный потенциальный ущерб?

Максимальный потенциальный ущерб — это термин, используемый в страховании и представляющий собой полную сумму всех непогашенных обязательств заемщика. Он зависит от стоимости застрахованного объекта и ожидаемого ущерба при наступлении страхового случая (наихудший сценарий).

Снижается ли кредитный риск в случае рецессии или экономического подъема?

Если экономика отступает от своих обязательств и ликвидирует дефицит, то риск кредитования несколько меньше, чем при его росте. Ведь если бизнес уже находится в кризисе, то при благоприятных условиях у него есть все возможности планомерно процветать и погашать свои обязательства перед кредиторами и контрагентами.

Что такое компенсация рисков?

Компенсация рисков — это система различных договоров или заключений сделок, гарантирующих сохранность ценных активов от воздействия рыночной экономики. Оно позволяет сделать будущие доходы или расходы более предсказуемыми.