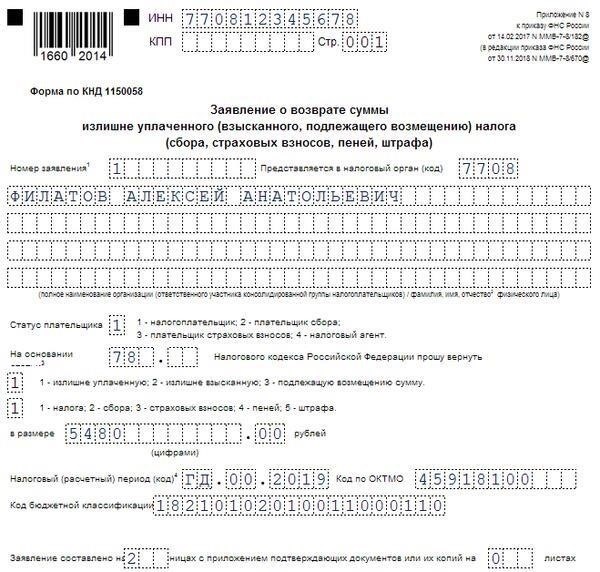

- Возможен ли возврат налога для физических лиц?

- Условия возврата налога

- Ключевые моменты для физических лиц

- Исчисление и возмещение НДС при операциях с имуществом: Ключевая информация для физических и юридических лиц

- Расчет НДС при сделках с недвижимостью

- Возмещение НДС для организаций, имеющих на это право

- Общие вопросы и сложности в отношении НДС по сделкам с недвижимостью

- Подлежат ли налогообложению сделки купли-продажи недвижимости?

- Кто и когда платит НДС по сделкам с недвижимостью?

- Понимание НДС при сделках с недвижимостью: Что вы должны знать

- Судебная практика по НДС по сделкам с имуществом: Ключевые дела

- Судебная практика по налогооблагаемым обязательствам и вычетам

- Влияние на юридические лица и сложные ситуации

- Когда можно принять к вычету НДС по сделкам с недвижимостью? Особые указания для юридических лиц

- Условия для вычета

- Сложности и вопросы, которые необходимо учитывать

В контексте сделок с недвижимостью очень важно понимать роль НДС и то, как он применяется к различным видам сделок с недвижимостью. В частности, налогообложение покупок недвижимости зависит от того, идет ли речь о коммерческой или жилой недвижимости, а также от того, зарегистрирован ли продавец в качестве плательщика НДС. Включение НДС в сделки с недвижимостью может существенно повлиять на конечную стоимость приобретения, особенно для предприятий и частных лиц, занимающихся девелопментом или инвестициями.

При покупке недвижимости необходимо знать, что расчет НДС определяется несколькими факторами, включая статус продавца и тип недвижимости. Продажа новой недвижимости, как правило, облагается НДС, в то время как старая недвижимость может быть освобождена от уплаты. Если в сделке с недвижимостью участвует коммерческая организация, НДС часто взимается, но при соблюдении определенных условий коммерческие организации могут также получить право на возмещение этого налога через свои налоговые декларации.

В некоторых случаях при покупке жилой недвижимости НДС не взимается, хотя есть и исключения, особенно в случае новостроек или недвижимости, продаваемой предприятиями, зарегистрированными на НДС. Для уточнения применимости НДС в таких ситуациях рекомендуется проконсультироваться с налоговым экспертом. Обязательно учитывайте вопросы, связанные с НДС, при обсуждении условий договора купли-продажи, чтобы избежать неожиданного финансового бремени во время сделки.

При заключении сделок с недвижимостью рекомендуется обратиться за юридической помощью или проконсультироваться с профессионалом в области налогообложения, чтобы убедиться, что все налоговые обязательства точно рассчитаны и отражены в отчетности. Такой упреждающий подход поможет предотвратить осложнения, которые могут возникнуть впоследствии.

Возможен ли возврат налога для физических лиц?

Возврат налога, уплаченного при приобретении недвижимости, как правило, недоступен для физических лиц. В отличие от юридических лиц, физические лица в большинстве случаев не могут вернуть налог, уплаченный при приобретении имущества. Однако при определенных обстоятельствах существуют исключения.

Условия возврата налога

В редких случаях физические лица могут иметь право на возврат налога, если сделка связана с определенным видом имущества или освобождением, установленным местными налоговыми правилами. Например, если физическое лицо занимается определенным видом предпринимательской деятельности, оно может претендовать на исключение, хотя это зависит от строгих критериев, изложенных в соответствующих разделах налогового кодекса.

Ключевые моменты для физических лиц

1. Налоги на покупку жилой недвижимости, как правило, не подлежат возврату физическим лицам.

2. Возврат налога возможен для предприятий, приобретающих недвижимость для коммерческих целей, но это не распространяется на личные покупки.

3. Внимательно изучите разделы налогового кодекса, касающиеся конкретных исключений и нюансов, связанных с правом на возмещение.

Исчисление и возмещение НДС при операциях с имуществом: Ключевая информация для физических и юридических лиц

Как для физических, так и для юридических лиц понимание порядка исчисления и возмещения НДС при операциях с имуществом имеет решающее значение. Сумма НДС, подлежащая уплате при покупке недвижимости, зависит от того, участвует ли в сделке организация, облагаемая налогом, или частный продавец. При сделках с участием предприятий НДС, как правило, рассчитывается исходя из цены продажи имущества, и налог должен быть учтен в момент продажи.

Расчет НДС при сделках с недвижимостью

В большинстве случаев ставка НДС применяется к общей цене сделки. Она включает в себя стоимость самого имущества и любые сопутствующие расходы, такие как юридические услуги, регистрационные сборы и другие сопутствующие расходы. Налогооблагаемые организации должны обеспечить надлежащую документацию для расчета НДС и соблюдать указания налоговых органов, чтобы избежать штрафов. Окончательная сумма НДС рассчитывается на основе чистой цены, которая представляет собой стоимость имущества без учета НДС, включенного на предыдущих этапах сделки.

Возмещение НДС для организаций, имеющих на это право

При определенных обстоятельствах организации могут получить право на возмещение НДС, уплаченного при покупке недвижимости. Юридические лица, использующие недвижимость в предпринимательских целях, могут вернуть уплаченный НДС при соблюдении необходимых условий, установленных налоговыми органами. Как правило, запрос на возмещение можно подать после регистрации недвижимости и официального оформления сделки. Для физических лиц процесс возмещения более сложен и может зависеть от конкретного характера покупки, местоположения и режима НДС, применяемого на момент совершения сделки.

Общие вопросы и сложности в отношении НДС по сделкам с недвижимостью

Важно понимать специфические нюансы, касающиеся НДС при операциях с недвижимостью. Как для физических лиц, так и для организаций, местоположение и характер имущества играют решающую роль в определении того, облагается ли операция НДС. Некоторые операции с имуществом, такие как продажа коммерческой недвижимости, могут облагаться НДС, в то время как жилая недвижимость часто имеет другие налоговые режимы.

Один из распространенных вопросов возникает при определении того, подпадает ли продаваемая недвижимость под освобождение от НДС или облагается по стандартным ставкам. В зависимости от вида использования недвижимости — жилой, коммерческой или смешанной — применяются различные правила. Юридическим и физическим лицам необходимо оценить статус имущества на момент совершения сделки, чтобы определить применимую ставку налога.

Кроме того, расчет НДС может быть усложнен, если недвижимость продается как часть бизнеса или в сделках с участием нескольких сторон. В этих случаях порядок исчисления НДС определяется специальными правовыми нормами, и неправильное толкование может привести к значительным финансовым последствиям как для покупателей, так и для продавцов.

Особое внимание следует уделить месту поставки и характеру сделки. Правила НДС могут отличаться в зависимости от того, продается ли имущество в связи с текущей деятельностью или в рамках личной продажи. Например, покупка недвижимости в инвестиционных целях может иметь иные последствия для НДС, чем покупка в личных целях.

Еще один вопрос связан со сроками возникновения обязательств по уплате НДС. НДС может возникнуть в момент перехода права собственности на недвижимость, однако сложности возникают в ситуациях, когда в договорах указаны отсроченные платежи или имеются задержки с регистрацией. Сложность возрастает при одновременной продаже и покупке одного и того же объекта недвижимости.

Рекомендуется проконсультироваться со специалистами в области права и налогообложения, чтобы обеспечить соблюдение требований и избежать дорогостоящих ошибок при расчете и уплате НДС по сделкам с недвижимостью. Каждая сделка может представлять собой уникальную проблему, и для эффективного преодоления этих сложностей часто требуется консультация специалиста.

Подлежат ли налогообложению сделки купли-продажи недвижимости?

Сделки купли-продажи недвижимости могут облагаться или не облагаться налогом, в зависимости от специфики сделки и участвующих сторон.

- При продаже имущества организацией или юридическим лицом НДС обычно взимается, если продавец зарегистрирован для целей НДС. Однако налог применяется только в том случае, если имущество рассматривается как часть предпринимательской деятельности организации.

- В случаях, когда продавцом является физическое лицо, НДС обычно не применяется, если оно не занимается обычной предпринимательской деятельностью, связанной с операциями с имуществом.

- Если в сделке участвует имущество, которое ранее использовалось для целей НДС (т. е. являлось частью налогооблагаемых активов продавца), покупатель может получить право на вычет НДС при соблюдении определенных условий.

- Для организаций, занимающихся продажей или покупкой имущества, важно определить, облагается ли имущество налогом и применяются ли какие-либо льготы по НДС в зависимости от характера сделки.

- Сложность исчисления НДС при сделках с имуществом требует внимательного подхода, чтобы определить, подпадает ли сделка под налоговые вычеты, особенно если покупателем является юридическое лицо, имеющее право на вычет.

Чтобы обеспечить соблюдение налогового законодательства, организации должны тщательно оценить специфику каждой сделки, включая тип имущества и характер деятельности продавца. Участие в сделке юридических или физических лиц влияет на обязанности по уплате НДС и возможность вычетов.

Кто и когда платит НДС по сделкам с недвижимостью?

Юридические лица, такие как организации, занимающиеся куплей-продажей недвижимости, обязаны уплачивать НДС. Этот налог применяется, когда эти организации продают недвижимость, которая подлежит налогообложению в соответствии с определенными условиями. Физические или юридические лица, не зарегистрированные в качестве плательщиков НДС, обычно освобождаются от таких обязательств, если только они не участвуют в коммерческих сделках. Налог применяется, когда имущество передается за вознаграждение, а его стоимость превышает установленный порог.

Однако не все сделки являются простыми. Бывают случаи, когда обязательства по уплате НДС не являются однозначными, особенно в отношении сложных сделок, таких как продажа земли или коммерческих зданий. В некоторых случаях покупатель или продавец может иметь право на возмещение налога при условии соблюдения определенных требований, установленных налоговыми органами.

Организации, которые часто занимаются продажей недвижимости, должны знать подробные правила, регулирующие передачу имущества, в том числе о том, когда они должны взимать или перечислять НДС. Несоблюдение этого требования может привести к значительным юридическим и финансовым осложнениям.

Понимание НДС при сделках с недвижимостью: Что вы должны знать

При покупке недвижимости важно определить, облагается ли данная сделка НДС. В некоторых случаях продажа недвижимости облагается налогом, причем это касается как физических, так и юридических лиц. НДС обычно добавляется к цене продажи, и покупатель должен уплатить его в момент совершения сделки.

В отношении жилой недвижимости НДС обычно не применяется, но в отношении коммерческой недвижимости он, как правило, применяется. Продавец, если он зарегистрирован для уплаты НДС, должен начислить налог. Покупатель может иметь право на возмещение НДС, если он приобретает недвижимость для коммерческих целей и соответствует определенным критериям.

Сумма уплаченного НДС рассчитывается исходя из цены продажи. Необходимо уточнить, включен ли НДС в объявленную цену или он будет добавлен сверху. В момент покупки убедитесь, что счет выставлен на правильную сумму, чтобы впоследствии избежать расхождений.

В некоторых случаях возможно освобождение от НДС, но это зависит от специфики продажи и статуса покупателя. Покупателям следует поинтересоваться расчетом НДС и возможными вычетами до завершения сделки. Также важно выяснить, зарегистрирован ли продавец в качестве плательщика НДС, поскольку это влияет на ход сделки.

Судебная практика по НДС по сделкам с имуществом: Ключевые дела

При налогообложении сделок с имуществом судебные решения дают представление о том, как следует решать сложные вопросы. Суды рассматривают дела, касающиеся расчетов, требований о возмещении и споров по поводу облагаемых сумм. Одной из постоянных тем является рассмотрение сделок между юридическими лицами. Во многих случаях суд разъясняет, подлежат ли конкретные стороны налогообложению, особенно когда предприятия или физические лица заявляют вычеты, оспариваемые налоговыми органами.

Судебная практика по налогооблагаемым обязательствам и вычетам

Ключевые решения были посвящены вопросу о том, дают ли определенные сделки право на вычеты или освобождение от налога, особенно когда речь идет о частичной передаче имущества или инвестициях между сторонами. Суды четко дали понять, что вычеты могут быть предоставлены только при соблюдении строгих условий, и компании должны предоставить четкие доказательства законного использования средств, чтобы избежать штрафов. Например, случаи, когда предприятие передавало имущество, но не соблюдало требования к документации, приводили к отказу в вычетах, что приводило к увеличению обязательств.

Влияние на юридические лица и сложные ситуации

В случаях, когда в сделках с недвижимостью участвуют юридические лица, суды подчеркивают необходимость надлежащего учета и обоснования любых налоговых возмещений. Юридические лица должны обеспечить точный расчет и правильные сроки вычетов, поскольку несоблюдение этого требования может привести к значительным штрафам. Судебные органы часто рассматривают вопрос о том, несут ли юридические лица ответственность за уплату налога, когда они участвуют в сложных сделках, например, охватывающих несколько юрисдикций или связанных с нестандартными финансовыми механизмами.

Когда можно принять к вычету НДС по сделкам с недвижимостью? Особые указания для юридических лиц

Юридические лица могут принять к вычету НДС по операциям с недвижимостью при соблюдении определенных условий. Ключевым моментом для вычета является приобретение недвижимости для использования в предпринимательской деятельности и уплата НДС при покупке. Юридические лица должны понимать, что возможность вычета зависит от того, как структурирована сделка и каково целевое использование имущества.

Условия для вычета

- Имущество должно быть приобретено для предпринимательских целей, а не для личного пользования.

- НДС должен быть уплачен в момент покупки и надлежащим образом учтен в сделке.

- Имущество должно использоваться таким образом, чтобы способствовать налогооблагаемой деятельности, например, сдаваться в аренду или использоваться для производства или оказания услуг, облагаемых НДС.

- Вычет должен быть заявлен в установленный срок, как правило, в течение финансового года с момента покупки.

- В случае смешанного использования, когда недвижимость служит как для коммерческих, так и для некоммерческих целей, вычет будет ограничен той частью НДС, которая относится к коммерческому использованию.

Сложности и вопросы, которые необходимо учитывать

- При сложных сделках, таких как продажа имущества, которое частично использовалось как в личных, так и в коммерческих целях, вычеты НДС могут подвергаться дополнительной проверке.

- Юридические лица должны вести подробный учет, чтобы обосновать требования по НДС и доказать, что имущество использовалось исключительно в деловых целях.

- Если впоследствии имущество будет продано, может потребоваться пересчет НДС, а также корректировки, основанные на изменениях в использовании.

Юридическим лицам крайне важно знать эти правила, чтобы избежать штрафов и обеспечить надлежащий вычет НДС, уплаченного при сделках с недвижимостью. При возникновении сомнений рекомендуется обратиться к налоговому консультанту для решения любых конкретных вопросов, касающихся вычетов НДС при продаже и покупке недвижимости.