- Обзор выходных пособий и их влияния на налоги

- Понимание подоходного налога (НДФЛ) при выплате выходного пособия

- Страховые взносы на выходные пособия: Основные аспекты

- Судебная практика и судебные дела, связанные с налогами на выходное пособие

- Ключевые юридические аспекты

- Соответствующие судебные дела и решения

- Соответствующие нормативно-правовые акты, влияющие на налогообложение выходных пособий

- Налог на прибыль организаций и выходные пособия: Как они взаимодействуют

- Практические рекомендации по расчету налогов с выходного пособия

Сумма, выплачиваемая работнику при прекращении трудовых отношений, обычно называемая выходным пособием, регулируется определенными налоговыми правилами. Ключевым фактором, определяющим налоговую нагрузку, является то, считается ли выходное пособие обычной зарплатой или единовременной суммой. В соответствии с российским законодательством, выходные пособия облагаются подоходным налогом (НДФЛ) и должны быть включены в налогооблагаемый доход работника. Работодатель должен рассчитать и удержать необходимые налоги до выдачи выплаты работнику.

Страховые взносы также применяются к выходным пособиям, то есть и работодатель, и работник обязаны уплачивать налоги на социальное и медицинское страхование, исходя из суммы выходного пособия. Например, по состоянию на 14.12.2022 выходное пособие обычно облагается теми же страховыми взносами, что и обычная заработная плата, за некоторыми исключениями в отдельных случаях, оговоренных в законе.

На практике сумма выходного пособия может быть значительной, особенно если сотрудник проработал в компании длительное время. Закон разрешает выплатить сумму, равную трехкратному среднемесячному заработку работника, в зависимости от условий трудового договора или соглашения. Однако эта выплата облагается налогом по тем же ставкам, что и обычная заработная плата, и вся сумма выходного пособия должна быть отражена в отчетности как доход.

Работодателям следует обратить особое внимание на состав рабочей силы и убедиться, что все компоненты выходного пособия учтены должным образом, включая любые дополнительные премии, комиссионные или начисленные отпускные, поскольку они могут повлиять на окончательный расчет налога. Кроме того, вычет страховых взносов с выходного пособия также должен быть учтен в финансовых обязательствах работодателя.

Обзор выходных пособий и их влияния на налоги

Сумма, выплачиваемая работнику при увольнении, может облагаться различными налогами, включая подоходный налог и взносы на социальное страхование. Эти выплаты рассчитываются на основании трудовых соглашений, коллективных договоров и применимых законодательных норм. Вот основные соображения:

- Выходное пособие обычно рассчитывается на основе заработной платы сотрудника и стажа его работы, а особенности зависят от действующих контрактов или коллективных договоров.

- В большинстве юрисдикций полученный доход облагается налогом на доходы физических лиц (НДФЛ). Точная ставка налога может варьироваться в зависимости от размера выплаты и совокупного дохода человека за год.

- В соответствии с действующим трудовым законодательством и договорами страхования к выходному пособию могут применяться взносы на социальное страхование (включая пенсионное и медицинское страхование).

- Если с работником заключены специальные трудовые договоры или профсоюзные соглашения, размер и налогообложение выходного пособия могут зависеть от условий, изложенных в этих документах.

- Работодатель обязан обеспечить надлежащее удержание налогов и взносов с выходных пособий согласно соответствующим судебным актам и трудовому законодательству.

- При возникновении споров по поводу выходных пособий возможны судебные решения, влияющие как на расчет суммы выходного пособия, так и на связанные с ним налоговые обязательства.

- Работодатели обязаны предоставлять точную документацию, отражающую сумму выходного пособия и удержанные налоги, обеспечивая соблюдение местного трудового законодательства и налоговых норм.

В общем, выходное пособие, которое получает работник, будет иметь налоговые последствия в зависимости от размера выплаты, применимых трудовых соглашений и законодательной базы, регулирующей выплату этих пособий. Как работникам, так и работодателям важно понимать свои обязанности, чтобы обеспечить надлежащее соблюдение налогового законодательства.

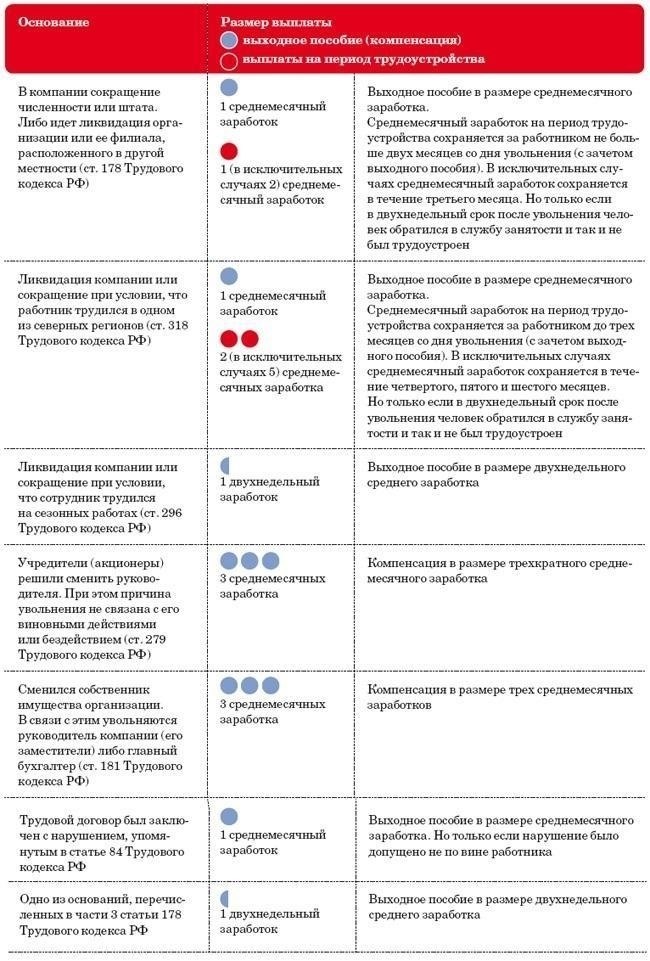

Понимание подоходного налога (НДФЛ) при выплате выходного пособия

-pri-vyplate-vykhodnogo-posobiia.jpg)

Когда речь идет о налогообложении выходных пособий, обязательства по уплате подоходного налога (НДФЛ) вытекают из характера выплат. Выходное пособие, согласно нормам Российской Федерации, облагается подоходным налогом в соответствии со статьей 23 Налогового кодекса, особенно если оно рассчитывается на основании увольнения.

Очень важно правильно определить составляющие выходного пособия, которые могут включать в себя такие суммы, как компенсация за неиспользованный отпуск, а также дополнительные суммы, предусмотренные внутренними актами организации. Эти выплаты должны облагаться налогом по стандартной ставке 13% для резидентов, если иное не установлено законом. В зависимости от структуры выплаты применяются и другие вычеты, например, страховые взносы.

- Выходные пособия подлежат налогообложению с первого рубля, если они классифицируются как доход в соответствии с действующими стандартами и нормами.

- Согласно статье 211 Налогового кодекса, все выплаты при увольнении рассматриваются как доход, если работодатель не докажет иной классификации.

- Судебные акты и комментарии Министерства финансов и Федеральной налоговой службы содержат дополнительные рекомендации по расчету и налогообложению отдельных компонентов выходных пособий.

Работодателям рекомендуется ознакомиться с последними обновлениями законодательства и уточнить все существенные моменты, касающиеся данных выплат. Например, в постановлении от 14.12.2022 указано, что некоторые компенсации не подпадают под льготное налогообложение, если они включены в обычную зарплатную ведомость.

Каждое выходное пособие, в зависимости от индивидуальных условий трудовых договоров и политики организации, может иметь специфические корректировки в размере выплат при увольнении. Работодатели обязаны следовать нормам, изложенным в официальных документах, и производить точные расчеты в соответствии с последними законодательными нормами.

- Организации должны вести актуальный учет выходных пособий в соответствии с налоговым законодательством и правилами страхования.

- Убедитесь, что общая сумма указана правильно и включает все необходимые вычеты, которые зависят от ситуации на момент увольнения.

- Несоблюдение установленных правил может привести к необходимости перерасчета и, возможно, к административным штрафам.

В случае возникновения расхождений или споров относительно размера выходных пособий или ставки налогообложения может потребоваться консультация с юристами или обращение к судебным органам, чтобы избежать возможных претензий со стороны налоговых органов.

Страховые взносы на выходные пособия: Основные аспекты

Страховые взносы на выходное пособие регулируются специальными нормативными актами. При расторжении трудового договора с работником работодатель обязан начислить соответствующие страховые взносы на сумму выходного пособия, выплачиваемого работнику. Эти выплаты подпадают под обязательное социальное страхование в Российской Федерации, включая пенсионное обеспечение, медицинское страхование и другие взносы, которые обязаны делать организации. Основной правовой ориентир — нормативный акт от 14.12.2022, который разъясняет, как относиться к таким выплатам с точки зрения страховых обязательств.

Работодатели должны следить за правильностью исчисления и уплаты взносов на социальное страхование, в том числе обязательных отчислений на пенсионное и медицинское страхование. Эта обязанность прописана в трудовом кодексе и других нормативных документах, регулирующих права работников при увольнении. Для отчетности по этим взносам в страховые фонды обычно используется форма 3-04-06122601, и выплата должна производиться в установленные сроки.

Также важно понимать, что выходные пособия считаются частью заработной платы работника, а значит, к ним применяются те же правила уплаты страховых взносов, что и к обычной зарплате. В случае нескольких форм компенсации работодатель должен убедиться, что взносы начисляются в соответствии с общей суммой выплат, включая любые другие пособия или бонусы, связанные с выходным пособием. Любые расхождения в этих взносах могут привести к потенциальным проверкам или штрафам.

Работодателям рекомендуется проконсультироваться с юристами или HR-экспертами, чтобы быть в курсе последних нормативных актов и избежать ошибок в их соблюдении. Эти требования регулярно обновляются, и постоянное информирование об изменениях в соответствующих актах позволит избежать правовых проблем в будущем.

Судебная практика и судебные дела, связанные с налогами на выходное пособие

Когда работнику грозит увольнение, понимание налоговых последствий для его окончательной компенсации имеет решающее значение. Правовые решения, касающиеся налогообложения выходных пособий, часто предполагают детальный анализ состава выплат, будь то выходное пособие, выплаты за сокращение штата или другие формы компенсации. Во многих случаях такие выплаты облагаются подоходным налогом, включая налог на доходы физических лиц (НДФЛ) и взносы на обязательное социальное страхование.

Ключевые юридические аспекты

Одним из ключевых моментов в юридической практике является то, как состав окончательного расчета с работником влияет на его налогообложение. Классификация сумм в соответствии с Трудовым кодексом, а также действующим налоговым законодательством определяет, рассматриваются ли выплаты как обычный доход или подпадают под различные налоговые режимы. В соответствии с нормами законодательства, любая выплата, связанная с увольнением, если она не освобождена от налогообложения, должна быть включена в совокупный налогооблагаемый доход работника за год.

В статье 03-04-06122601 специально рассматривается этот вопрос. В нем говорится о необходимости исчисления подоходного налога и взносов на социальное страхование. Эти суммы, как правило, удерживаются работодателем, который несет ответственность за уплату налогов от имени работника. Кроме того, в некоторых судебных делах было разъяснено, что любое выходное пособие, превышающее установленный законом порог, может повлечь за собой дополнительные налоговые обязательства. Определение «доход» в данном контексте включает в себя не только прямые выходные пособия, но и другие компенсационные суммы, связанные с прекращением трудовых отношений.

Соответствующие судебные дела и решения

В ряде судебных дел были приняты решения, разъясняющие применение налоговых обязательств в отношении выплат, связанных с увольнением. Например, в нескольких судебных решениях было подтверждено, что выплаты в виде компенсаций за неиспользованные дни отпуска или пособий по сокращению штата подпадают под налогооблагаемый доход, облагаемый НДФЛ и страховыми взносами. Эти решения подчеркивают, что работодатели должны тщательно учитывать всю структуру выходных пособий при расчете налоговых обязательств.

Юридическая практика также подсказывает, что в спорных случаях ответы часто можно найти, изучив общую структуру выплаты, включая любые договорные условия, которые отличают выходное пособие от других видов вознаграждения. Судебная система регулярно ссылается как на Трудовой кодекс, так и на налоговое законодательство при разрешении споров о возможности налогообложения, что является важным руководством как для работодателей, так и для работников.

Соответствующие нормативно-правовые акты, влияющие на налогообложение выходных пособий

Налогообложение выходных пособий регулируется рядом правовых норм и нормативных актов, которые определяют соответствующие ставки, льготы и обязанности как для работодателей, так и для работников. Одним из ключевых аспектов являются положения, изложенные в Трудовом кодексе, в частности, статьи, касающиеся прекращения трудовых отношений. В соответствующих статьях прописаны права работников на получение компенсации при увольнении, а также правила расчета этих выплат, включая обязательные взносы и налоги.

В контексте индивидуального подоходного налога (НДФЛ) выходное пособие подлежит такому же налогообложению, как и обычная заработная плата. Это означает, что выплата включается в совокупный доход работника за год, а взносы на социальное страхование и другие страховые взносы удерживаются по установленным ставкам. Очень важно проверить размер выплаты, чтобы правильно рассчитать сумму налога.

Помимо Трудового кодекса, существуют специальные нормативные акты, изданные налоговыми органами, которые содержат более подробные указания по налогообложению выходных пособий. Эти акты часто разъясняют вопросы, которые подпадают под налогообложение, например, освобождаются ли определенные виды увольнений или соглашений о выходе на пенсию от конкретных налогов.

Работодатели должны придерживаться этих правил, поскольку их несоблюдение может привести к судебным спорам. В случае разногласий могут возникнуть неожиданные решения суда, что еще раз подчеркивает важность правильного оформления документации и корректного применения налогового законодательства. Кроме того, наличие страховых взносов в выходном пособии затрагивает как работодателя, так и работника, которые несут совместную ответственность за отчисления в фонды социального страхования.

Правильное применение этих правил зависит от объекта налогообложения, условий увольнения и правовой базы, применяемой к различным типам организаций. Правильное налогообложение выплат может предотвратить будущие споры и ненужные судебные разбирательства. Определение налоговой базы основывается на форме и размере выходного пособия, которые должны соответствовать как законодательству, так и конкретным договорным соглашениям между сторонами.

Налог на прибыль организаций и выходные пособия: Как они взаимодействуют

Когда организация выплачивает выходное пособие сотруднику при увольнении, очень важно понимать взаимосвязь между этими выплатами и налогом на прибыль. Выходные пособия, обычно включаемые в пакет документов при увольнении, считаются частью компенсации, выплачиваемой сотрудникам, и подпадают под действие специальных налоговых норм. Организация должна обеспечить правильный учет этих выплат в соответствии с установленными нормами и соответствующими актами, регулирующими трудовое законодательство.

Работодатели обязаны учитывать выходные пособия как часть компенсации работника при расчете корпоративных налоговых обязательств. Это означает, что, хотя работник может получить эти средства в качестве части выходного пособия, работодатель должен учесть эти выплаты при определении общих финансовых показателей для целей налогообложения. В некоторых случаях могут применяться определенные вычеты или освобождения от налогов, в зависимости от размера выплаты или продолжительности работы.

Организациям необходимо вести надлежащую документацию и учет выходных пособий, особенно если суммы превышают стандартные лимиты выплат, установленные коллективными договорами или законодательными положениями. При определенных обстоятельствах, если выходное пособие будет признано чрезмерным, оно может иметь иной режим в соответствии с налоговым законодательством, что может повлиять на общие налоговые обязательства работодателя. Работодатели должны ознакомиться с соответствующими статьями трудового законодательства, чтобы проверить статус этих выплат и применимые пороговые значения.

Работодатели также должны учитывать взносы на социальное страхование и другие обязательные налоги на фонд оплаты труда, которые могут применяться к выходным пособиям. Эти взносы обычно рассчитываются исходя из общей суммы выплаченной компенсации, включающей выходное пособие. В зависимости от местных законов и условий найма, от работодателя и работника может потребоваться уплата взносов.

Работодателям следует помнить, что выплаты, производимые в форме выходного пособия, могут также повлиять на налоговые обязательства компании в части вычетов или дополнительных налогов, связанных с компенсацией потери дохода. Рекомендуется регулярно консультироваться со специалистом по налогообложению, чтобы обеспечить соблюдение действующих норм и избежать непредвиденных налоговых обязательств.

Практические рекомендации по расчету налогов с выходного пособия

Сумма выходного пособия, выплачиваемого при увольнении, может облагаться различными вычетами, включая взносы на социальное страхование и подоходный налог. Согласно статье 14.12.2022 трудового законодательства, расчет выходного пособия при увольнении производится, как правило, исходя из окончательного размера заработной платы работника с обязательным начислением налогов. Федеральная налоговая служба России разработала четкие рекомендации по применению ставок налога на доходы физических лиц (НДФЛ) в отношении таких выплат.

При расчете выходного пособия необходимо следить за тем, чтобы общая сумма выплат не превышала трехкратного размера среднемесячной заработной платы, установленного коллективным договором или трудовым законодательством. Применение налога на доходы физических лиц является обязательным, при этом ставка устанавливается в соответствии с действующим законодательством о подоходном налоге с работников.

При выплатах, превышающих порог, налог рассчитывается в соответствии со стандартными положениями НДФЛ. Вся сумма выплат при увольнении подлежит вычетам на социальное страхование, которые должны быть удержаны работодателем в рамках окончательного расчета с работником. Конкретные рекомендации можно найти в соответствующих разделах Налогового кодекса РФ и в официальных ответах на часто задаваемые вопросы, опубликованных правительством.

В случаях, когда размер выходного пособия работника превышает пороговое значение, работодатель должен обеспечить надлежащее документальное оформление акта увольнения и точно рассчитать сумму, исходя из действующих ставок социального страхования и согласованной суммы выходного пособия в соответствии с трудовым договором. Обратите внимание на необходимые правовые нормы в соответствии со статьями 23 и 24 Трудового кодекса, касающиеся прав работников при увольнении и их выходных пособий.

Для обеспечения прозрачности работодатели должны указывать в акте о выплате выходного пособия подробные комментарии с описанием произведенных расчетов. Правильное применение вычетов, включая НДФЛ и страховые взносы, помогает избежать потенциальных юридических проблем, связанных с неправильной выплатой и налоговой отчетностью.