- Шаги по обеспечению согласия супруга

- Возможные проблемы и правовые последствия

- Судебная практика по вопросам заключения супругом договора займа и ипотеки

- Требуется ли согласие супруга на получение кредита?

- Кредитные договоры без одобрения супруга: Юридическая перспектива

- Правовые последствия заключения кредитных договоров без согласия

- Шаги, которые необходимо предпринять в случае разногласий

- Нормативные акты о согласии супруга на получение кредита и ипотеки

- Соответствующие правовые акты и их влияние

- Последствия несогласия и юридическая консультация

- Правовой анализ соглашения супругов о предоставлении кредита в декабре 2024 года

- Юридическая значимость супружеского соглашения

- Практические последствия отсутствия согласия супруга

- Как действовать в случае разногласий

- Как адвокат, специализирующийся на кредитных вопросах, может проконсультировать по вопросу участия супруга в кредитных договорах

При оформлении кредита получение согласия супруга может быть не формальностью, а требованием, обеспечивающим законность соглашения. Во многих юрисдикциях для получения кредита на недвижимость или аналогичных финансовых обязательств необходимо согласие обоих супругов, поскольку оба лица могут иметь совместную собственность на соответствующие активы. Отсутствие такого согласия может привести к юридическим осложнениям или последствиям, которые впоследствии будет трудно устранить.

Важно понимать, что отказ одного из супругов подписать финансовое соглашение может повлиять на действительность сделки, что приведет к потенциальным спорам или даже к судебному пересмотру соглашения. Часто возникают вопросы о том, как действовать в таких случаях, и люди обращаются за советом к экспертам или юридическим ресурсам. Консультация с профессионалом или обращение к юридической энциклопедии помогут прояснить процесс и избежать дорогостоящих ошибок.

Правовые требования по этим вопросам регулируются специальными нормативными актами, которые определяют, что является действительным договором, какие условия должны быть согласованы и как несогласие одного из супругов может повлиять на общие условия. На практике вы можете решить эти проблемы путем получения судебного решения или просто путем переговоров с супругом для достижения взаимного согласия. Консультация с юристом может прояснить последствия и возможные решения.

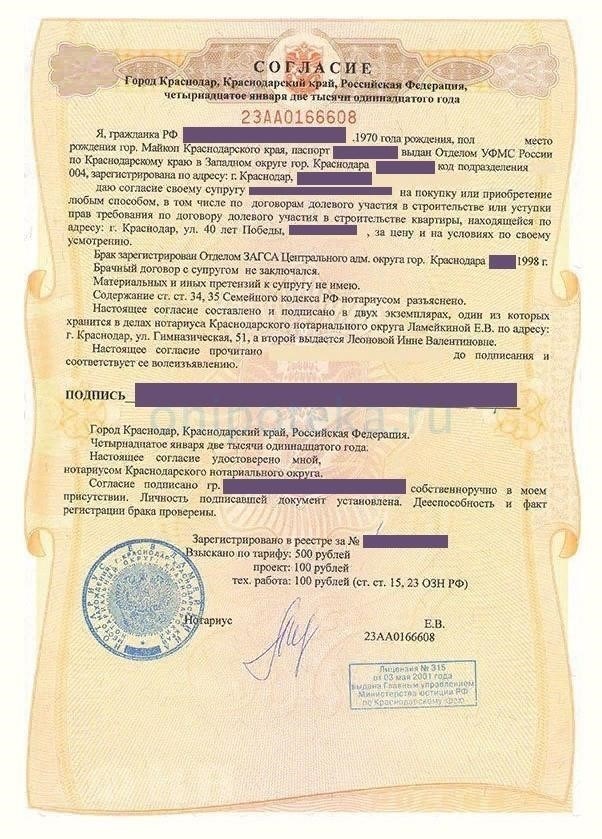

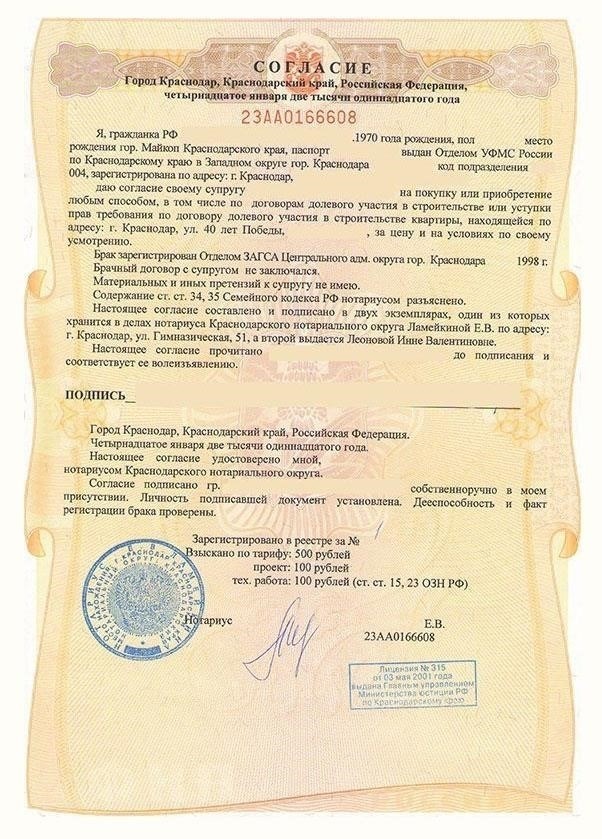

Во многих случаях для заключения договора имущественного займа требуется письменное согласие обоих супругов. Если один из супругов обращается за кредитом, второй должен дать четкое согласие, особенно если имущество находится в совместной собственности. Отсутствие такого согласия может привести к юридическим осложнениям или сделать договор недействительным.

Шаги по обеспечению согласия супруга

Для начала соискатель кредита должен предоставить супругу соответствующую документацию с описанием условий кредитования и финансовых обязательств. Супругу рекомендуется внимательно изучить эти документы. Консультация с адвокатом может оказаться полезной для решения любых вопросов, связанных с долгосрочными последствиями договора.

Если супруг или супруга согласны, они должны подписать отдельную форму согласия или пункт в договоре имущественного займа. В этом документе должно быть четко указано, что супруг, не являющийся заявителем, признает и соглашается с условиями, включая возможные юридические последствия. Любые поправки к соглашению должны вноситься только по обоюдному согласию, чтобы избежать осложнений в будущем.

Возможные проблемы и правовые последствия

Отсутствие согласия может привести к признанию договора недействительным или возникновению споров о праве собственности. В некоторых юрисдикциях супруг, не подписавший договор, может оспорить его, особенно если он затрагивает его права на имущество. Процедура требует внимательного отношения, чтобы обеспечить законность имущественного займа и избежать нежелательных правовых последствий.

Судебная практика по вопросам заключения супругом договора займа и ипотеки

Судебная практика твердо установила, что, когда один из супругов стремится заключить кредитный или ипотечный договор, требуется согласие другого супруга. Суды постоянно подчеркивают необходимость взаимного согласия обеих сторон. В случаях, когда один из супругов действует в одностороннем порядке, суды, скорее всего, аннулируют такие соглашения, если нет четких доказательств того, что второй супруг отказался от своих прав. Ситуация часто бывает сложной, и судебные решения зависят от различных факторов, в том числе от характера имущества, о котором идет речь, и от того, состоит ли пара в браке в режиме совместной собственности.

Специалисты в области права советуют: если один из супругов не уверен в необходимости согласия другого, стоит проконсультироваться с юристом. Это становится еще более актуальным, если пара рассматривает возможность получения значительных кредитов или ипотеки. Юристы могут посоветовать супругам подписать письменное соглашение, четко определяющее условия их финансовых обязательств и исключающее возникновение споров в дальнейшем. Соглашения, заключенные без взаимного согласия, могут привести к длительным судебным тяжбам или даже к признанию договора недействительным.

При решении этих вопросов супруги могут столкнуться со спорами, связанными с признанием их подписей или с тем, принуждали ли их к подписанию соглашений. В таких случаях судебная практика часто учитывает обстоятельства каждой ситуации, например, личные и финансовые отношения между супругами. Поэтому очень важно тщательно документировать процесс. При возникновении разногласий обратитесь за разъяснениями к опытному юристу или в юридическую энциклопедию, чтобы получить необходимые рекомендации.

В заключение следует отметить, что, хотя судебная практика подчеркивает важность согласия супругов, каждый случай уникален. Супруги могут столкнуться с юридическими проблемами, если одна из сторон решит действовать без согласия другой. Чтобы избежать возможных осложнений, всегда рекомендуется подходить к этим вопросам с осторожностью и заручиться необходимой юридической поддержкой.

Требуется ли согласие супруга на получение кредита?

Да, во многих ситуациях получение кредита без согласия супруга может привести к осложнениям. С юридической точки зрения, если имущество, приобретаемое за счет кредита, находится в совместной собственности или относится к совместно нажитому имуществу, может потребоваться согласие обеих сторон. В 2024 году рамки этого вопроса остаются четкими: заключение кредитного договора без согласия обоих супругов может привести к различным юридическим проблемам. Ниже приведены ключевые аспекты, которые необходимо учитывать:

Перед подписанием кредитного договора рекомендуется проанализировать его с юристом, чтобы убедиться в соблюдении всех требований законодательства и избежать возможных разногласий в будущем. Когда речь идет о значительных финансовых обязательствах, наличие у обоих супругов единой позиции может сэкономить время, ресурсы и ненужные юридические препятствия в дальнейшем.

Кредитные договоры без одобрения супруга: Юридическая перспектива

В случаях, когда кредитный договор касается имущества одного из супругов, а вторая сторона не дает на это согласия, последствия могут быть весьма серьезными. Согласно законодательству, оба супруга имеют права на имущество, приобретенное в браке, что включает в себя вопросы, связанные с кредитными обязательствами под залог недвижимости. Отсутствие согласия одного из супругов может привести к оспариванию действительности договора, особенно когда речь идет о спорах по поводу ипотеки или погашения кредита. Если второй супруг не дал согласия на заключение ипотечного договора, действительность договора может быть поставлена под сомнение в суде.

Правовые последствия заключения кредитных договоров без согласия

Согласно действующему законодательству, любой ипотечный или кредитный договор, обеспеченный совместным имуществом, требует однозначного согласия обеих сторон. Если согласие отсутствует, договор не может быть исполнен в полном объеме. Кредитор может столкнуться с судебными спорами или оказаться не в состоянии взыскать кредит из-за отсутствия согласия одного из супругов. Чтобы избежать этого, необходимо решить вопрос о согласии до подписания любого кредитного договора. В случае возникновения спора суды часто принимают во внимание характер имущества, право собственности на него, а также возможные соглашения или добрачные акты, связанные с разделом имущества.

Шаги, которые необходимо предпринять в случае разногласий

Если возникли разногласия и один из супругов не согласен с кредитным договором, рекомендуется немедленно обратиться к юристам. Они подскажут сторонам, как решить эти вопросы в соответствии с законом. Правовые акты часто требуют от сторон решения вопроса в судебном порядке, обеспечивая должное соблюдение имущественных прав. В некоторых случаях может потребоваться пересмотр кредитного договора или изменение его условий для обеспечения полного соответствия законодательству.

Нормативные акты о согласии супруга на получение кредита и ипотеки

При получении кредита или заключении договора на покупку недвижимости может потребоваться согласие супруга (супруги) в соответствии с определенными нормативными актами. Закон предписывает совершать определенные действия, чтобы оба супруга были в равной степени представлены в принятии важных финансовых решений. Эти правила особенно актуальны в случаях, когда речь идет о совместной собственности или договорах о разделе имущества. Отказ супруга от подписания может привести к осложнениям, включая задержки в одобрении кредита или потенциальные юридические последствия. Ключевым моментом является то, что один из супругов не может полностью контролировать такие договоры без участия другой стороны.

Соответствующие правовые акты и их влияние

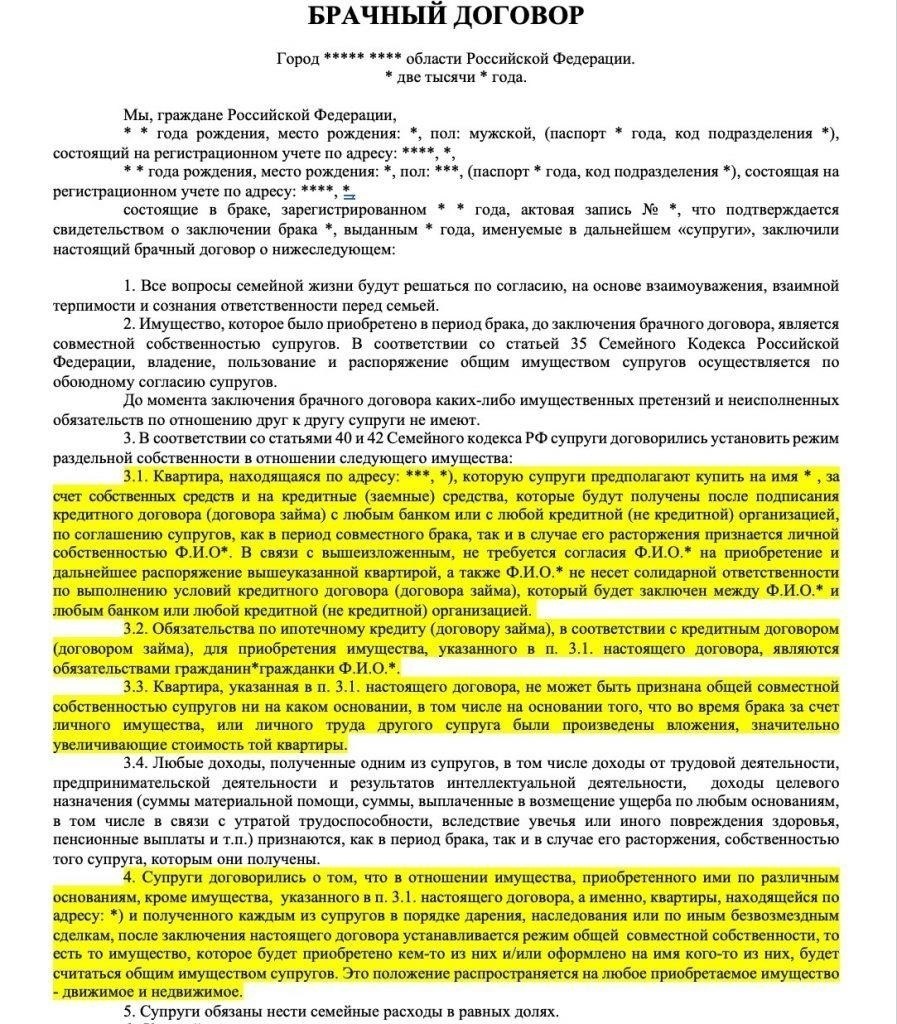

Согласно российскому гражданскому законодательству, согласие супругов часто необходимо для заключения кредитных или ипотечных договоров, когда оба партнера являются совладельцами недвижимости. В Гражданском кодексе прописаны ситуации, когда кредитный договор, например ипотечный, должен быть подписан обоими супругами. Если один из супругов отсутствует или не желает давать согласие, действительность договора может быть оспорена, что приведет к судебным спорам и потенциальной недействительности соглашения. Кроме того, в случае совместной собственности любой из супругов может иметь право оспорить условия договора без взаимного согласия.

Кроме того, Семейный кодекс предусматривает, что согласие супруга необходимо, когда одна из сторон хочет распорядиться общим имуществом, в том числе для обеспечения кредитов или ипотеки. Это означает, что банки и финансовые учреждения часто требуют предоставить такую документацию, прежде чем приступить к выдаче кредита. Если супруг отказывается, у кредитора могут быть законные основания отказать в выдаче кредита или запросить дополнительные гарантии, прежде чем приступать к работе.

Последствия несогласия и юридическая консультация

Если супруг не дает согласия, это может привести к значительным задержкам или полному отказу от заявки на кредит. Заемщикам, столкнувшимся с этой проблемой, следует проконсультироваться с квалифицированным юристом, чтобы решить все сложности, которые могут возникнуть из-за разногласий супругов. Обеим сторонам крайне важно понимать свои юридические права и обязанности в подобных ситуациях, поскольку отсутствие надлежащего согласия может привести к проблемам с правом собственности на недвижимость и обязательствами по погашению кредита.

Чаще всего трудности возникают, когда один из супругов согласен на получение кредита, а другой — нет. В таких случаях вопрос может быть решен путем посредничества или, при определенных обстоятельствах, в судебном порядке. Супруги должны понимать, что без обоюдного согласия любое имущество, обеспеченное кредитом, может столкнуться с юридическими проблемами, включая споры о праве собственности и распределении активов.

Правовой анализ соглашения супругов о предоставлении кредита в декабре 2024 года

В декабре 2024 года понимание необходимости согласия супруга/супруги на получение кредита является критически важным для каждого, кто заключает кредитный договор. Без этого согласия заемщики могут столкнуться с серьезными юридическими проблемами и осложнениями. Законы, регулирующие этот аспект, претерпели изменения, повлиявшие на то, как рассматриваются и исполняются кредитные договоры. В частности, соглашение супруга играет решающую роль в обеспечении законности таких кредитных решений.

Юридическая значимость супружеского соглашения

При оформлении кредита получение согласия супруга — не просто формальность. Во многих случаях такое согласие имеет юридический вес. Если кредитный договор подписан без такого согласия, он может быть признан недействительным или не имеющим законной силы, что создаст юридические проблемы для обеих сторон. Сила таких решений закреплена в различных законодательных актах и нормативных документах, в частности, в семейном праве и имущественных правах.

Практические последствия отсутствия согласия супруга

- Кредитный договор может быть признан судом недействительным.

- Возможность предъявления требований о разделе имущества, если кредит затрагивает имущество супругов.

- Невозможность получения кредита или более высокие процентные ставки, если договор не обеспечен.

- Правовые последствия нарушения договорных норм.

При отсутствии одобрения супруга или супруги могут возникнуть значительные задержки и осложнения при получении кредита. Рекомендуется напрямую решить эти вопросы и получить письменное подтверждение. В некоторых случаях это может быть связано с решением вопросов о семейном имуществе и финансовых обязательствах, которые необходимо прояснить, чтобы договор вступил в силу.

Как действовать в случае разногласий

- Обсудите условия, чтобы получить согласие супруга.

- Проконсультируйтесь с юристом, чтобы лучше понять возможные результаты.

- При необходимости обратитесь в суд, чтобы разрешить споры о законности кредита.

В любом случае не стоит действовать, не решив вопрос о согласии, поскольку игнорирование этого требования может привести к непредвиденным финансовым или юридическим последствиям. Решение этого вопроса на ранней стадии имеет решающее значение для того, чтобы избежать сложностей в дальнейшем.

Как адвокат, специализирующийся на кредитных вопросах, может проконсультировать по вопросу участия супруга в кредитных договорах

Адвокат, специализирующийся на кредитных вопросах, может дать неоценимые рекомендации, когда один из супругов участвует в кредитном договоре, особенно в отношении последствий для обеих сторон. Понимание правовых основ, связанных с совместной и индивидуальной ответственностью, необходимо для того, чтобы избежать осложнений в будущем.

1. Понимание совместной ответственности: Юрист может объяснить последствия заключения кредитного договора, в котором указаны оба супруга. Многие кредитные договоры, в том числе связанные с недвижимостью, требуют согласия обоих супругов, поскольку на карту могут быть поставлены их общие финансы. Если один из супругов подпишет ипотечный или кредитный документ без участия другого, то впоследствии не подписавшая его сторона может столкнуться со значительными финансовыми рисками, особенно если договор окажется недействительным или будет просрочен.

2. Договорные последствия: Важно понимать, что кредитные договоры могут включать пункты, которые влияют на финансовую ответственность обоих супругов. Адвокат может разъяснить, как обязательства, связанные с кредитом одного из партнеров, например ипотека на дом, могут повлиять на обоих супругов, даже если договор подписал только один из них. Это включает в себя понимание того, как могут повлиять на имущество и кредитные баллы обоих супругов, даже без непосредственного участия в кредите.

3. Соответствие законодательству и документация: При ипотеке и других видах займов закон может потребовать от обеих сторон письменного согласия. Адвокат может помочь убедиться в том, что все необходимые формы и согласия подписаны, что позволит избежать юридических проблем в дальнейшем. Отсутствие надлежащего согласия может сделать договор недействительным или создать сложности в случае расставания или развода. Юристы также советуют, как лучше поступить в таких случаях, чтобы обеспечить соответствие местным законам и соблюсти интересы обеих сторон.

4. Стратегии минимизации рисков: В некоторых случаях адвокат может предложить способы структурирования кредита таким образом, чтобы минимизировать риски для обоих супругов. Это может включать в себя согласование пунктов, защищающих одного из супругов от ответственности за долг другого, или обеспечение четкого определения прав обоих супругов в условиях договора. Кроме того, специалист по правовым вопросам может помочь проанализировать все условия договора до его подписания, чтобы ни одна из сторон не была несправедливо обременена кредитом.

5. Потенциальные последствия несоблюдения: Без юридической консультации супруги могут неосознанно согласиться на условия, которые влекут за собой серьезные последствия. Неправильно оформленный договор или отсутствие необходимого согласия могут привести к судебным спорам, финансовым затруднениям или осложнениям при владении имуществом. Понимание полного объема обязательств по таким договорам имеет решающее значение. Адвокат по кредитным вопросам может предотвратить непредвиденные последствия, выявив потенциальные проблемы до их обострения.

Обращение к адвокату, специализирующемуся на кредитных вопросах, — лучший способ разобраться в юридических аспектах совместных кредитных соглашений. Правильное юридическое сопровождение гарантирует, что оба супруга понимают свои права и обязанности, и позволяет избежать проблем, которые могут возникнуть в результате неправильного оформления договора. Это особенно важно при заключении сложных договоров, таких как ипотека или кредит на недвижимость, где ставки высоки для обеих сторон.