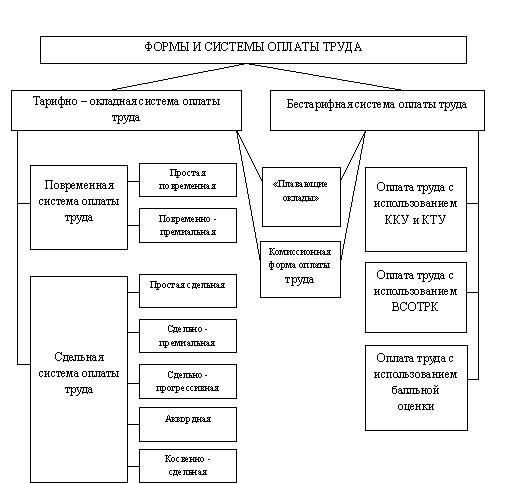

- Понимание структуры оплаты труда и вкладов на счете

- Как отследить депонирование зарплаты военнослужащего на его банковском счете

- Расчет среднемесячного дохода военнослужащего для рассмотрения вопроса об ипотеке

- Оценка дополнительных источников дохода для военнослужащих

- Бонусы и специальные выплаты

- Пособия и компенсации

- Как определить регулярные и нерегулярные поступления на счет

- Шаги по выявлению нерегулярных вкладов

- Как распознать нерегулярные вклады

- Как учесть сбережения и инвестиции для получения ипотечного кредита

- Использование онлайн-инструментов и калькуляторов для проверки соответствия средств требованиям ипотеки

Чтобы определить, достаточно ли на счете военнослужащего средств для получения кредита на покупку жилья, обратите внимание на общий баланс по различным финансовым источникам. Проверьте не только сберегательный счет, но и любые другие денежные накопления, например пенсионные или инвестиционные счета, которые могут повлиять на способность получить кредит. Проверьте регулярные вклады, включая ежемесячные пособия и специальные премии, чтобы оценить доступный доход для погашения кредита.

При оценке финансовых ресурсов очень важно учитывать, как устроены зарплата, надбавки и льготы военнослужащих. Как правило, зарплата перечисляется регулярно, но ее размер может меняться в зависимости от звания военнослужащего, места службы и наличия иждивенцев. Кроме того, некоторые премии или пособия могут быть единовременными, поэтому их необходимо учитывать должным образом. Стабильный, предсказуемый поток доходов крайне важен для получения кредита.

Кроме того, важно проверить остатки на счете на предмет наличия непогашенных долгов или периодических финансовых обязательств. Эти обязательства могут повлиять на сумму, доступную для получения кредита на покупку жилья. Например, выплаты по кредитам, долги по кредитным картам и другие финансовые обязательства должны быть вычтены из общего дохода, прежде чем рассчитывать средства, которые могут быть направлены на оплату жилья.

И наконец, изучите историю финансовой активности по счету. Последовательное, положительное финансовое поведение в течение определенного периода времени будет убедительным показателем того, что военнослужащий может справиться с финансовыми обязанностями, которые возникают при владении домом. Регулярное пополнение счета и минимальные провалы в балансе свидетельствуют об уровне финансовой дисциплины, который может способствовать успешному рассмотрению заявки на ипотеку.

Понимание структуры оплаты труда и вкладов на счете

Чтобы оценить, достаточно ли средств на счете военнослужащего для получения кредита, важно понять, какова система платежей. Регулярные выплаты начисляются ежемесячно или раз в две недели, в зависимости от рода войск и звания военнослужащего. Эти выплаты обычно состоят из базового оклада, надбавок и специальных выплат, которые зависят от места службы, семейного положения и статуса командировки.

Зарплата перечисляется непосредственно на банковский счет военнослужащего. Эти вклады представляют собой общий заработанный доход, включая стандартную зарплату и премии, и часто облагаются налогами, вычетами и взносами в пенсионные планы. Регулярное пополнение счета имеет решающее значение для определения того, смогут ли имеющиеся денежные средства обеспечить выполнение текущих финансовых обязательств, таких как кредит на покупку жилья.

Для оценки стабильности счета военнослужащего важно понимать постоянство этих выплат и любые изменения, которые могут возникнуть в связи с особыми заданиями или повышением зарплаты. Внезапное падение или колебания в зачисляемых суммах могут быть показателем глубинных проблем, которые могут повлиять на способность счета покрывать долгосрочные финансовые обязательства.

Контроль за состоянием счета военнослужащего также включает в себя проверку сроков и частоты поступающих платежей, а также накопление сбережений. Накопленные средства могут обеспечить дополнительную безопасность, особенно если на счет регулярно поступают средства, превышающие типичные ежемесячные расходы. Понимание этих ключевых компонентов позволяет составить более точное представление о финансовой готовности военнослужащего и его способности справляться со значительными финансовыми обязанностями.

Как отследить депонирование зарплаты военнослужащего на его банковском счете

Чтобы оценить, есть ли на счете военнослужащего необходимый для получения кредита баланс, важно отслеживать зарплатные вклады. Заработная плата военнослужащих обычно начисляется по регулярному графику, и знание точных дат и сумм вкладов поможет оценить доступные ресурсы.

Выполните следующие действия, чтобы отследить зарплатные вклады:

- Просмотрите банковские выписки: Проверьте ежемесячные выписки, чтобы определить, когда и какая сумма была депонирована. Как правило, военнослужащие получают зарплату 1 и 15 числа каждого месяца, но в зависимости от отделения или особых обстоятельств этот срок может меняться.

- Проверьте сумму депозита: Точная сумма зависит от звания, времени службы и дополнительных надбавок. Убедитесь, что правильная сумма соответствует военной шкале оплаты труда для должности военнослужащего.

- Обратите внимание на регулярность вкладов: Постоянные вклады в одни и те же дни месяца свидетельствуют о надежном доходе. Это очень важно для подтверждения наличия средств для выполнения долгосрочных обязательств.

- Если настроено прямое депонирование, средства будут автоматически переведены на банковский счет. Уточните у военнослужащего, нет ли каких-либо расхождений или корректировок, которые могут повлиять на сумму вклада.

- Узнайте о возможных вычетах из зарплаты, таких как страховка, налоги или отчисления в накопительные планы. Это может повлиять на окончательный размер депозита, который можно использовать в других целях.

- Следите за дополнительными финансовыми льготами, такими как премии или специальные выплаты, которые могут периодически начисляться на счет. Эти средства могут значительно увеличить доступный баланс.

Отслеживая эти вклады, вы сможете убедиться, что доступного баланса достаточно для выполнения крупных финансовых обязательств. Регулярная проверка активности счета позволит получить четкое представление о финансовом положении военнослужащего и убедиться, что у него есть необходимые средства для покупки недвижимости или других значительных расходов.

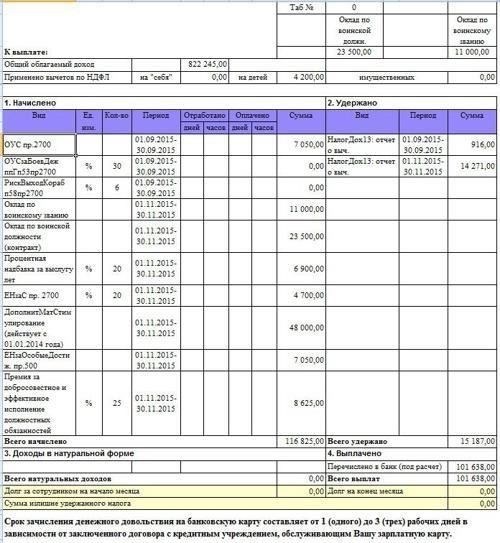

Расчет среднемесячного дохода военнослужащего для рассмотрения вопроса об ипотеке

Чтобы определить, достаточен ли ежемесячный доход военнослужащего для покрытия расходов по ипотеке, необходимо оценить общий доход, зачисляемый на его счет, который включает базовый оклад, надбавки и дополнительные компенсации. При расчете необходимо учесть все периодически поступающие на счет денежные средства.

В следующей таблице приведены общие составляющие, которые формируют общий доход, необходимый для выплаты ипотеки:

Эти суммы представляют собой регулярные поступления на счет военнослужащего, которые служат основным доходом, используемым для покрытия расходов на проживание и кредитных обязательств. Чтобы рассчитать среднемесячный доход, сложите все составляющие и разделите на количество месяцев, на которые рассматривается заявка на ипотеку.

Важно убедиться, что общий ежемесячный доход надежно покрывает все ежемесячные расходы, включая потенциальные выплаты по ипотеке, а также позволяет делать сбережения и выполнять другие финансовые обязательства. Всесторонний анализ счетов военнослужащего может дать точное представление о его финансовом положении.

Оценка дополнительных источников дохода для военнослужащих

Чтобы оценить, могут ли дополнительные источники дохода способствовать увеличению суммы на счете военнослужащего, важно изучить все формы поступления денег на его счет. Эти средства могут включать премии, надбавки или дополнительное жалованье, которое регулярно начисляется. Некоторые из этих выплат перечисляются автоматически, другие могут быть редкими или обусловленными в зависимости от командировки или конкретного задания.

Бонусы и специальные выплаты

Специальные надбавки, такие как выплаты за работу в опасных условиях, бонусы за развертывание или повторное зачисление на службу, могут увеличить общий баланс на счете военнослужащего. Часто это существенные выплаты, которые могут помочь укрепить их финансы, в зависимости от назначения и звания. Эти премии обычно выплачиваются через определенные промежутки времени, и их следует учитывать при расчете ежемесячного дохода. Если бонусы значительны, они могут положительно повлиять на соотношение долга к доходу, что позволит легче распоряжаться более крупными суммами на счете.

Пособия и компенсации

Жилищные пособия и выплаты в связи с разрывом семейных отношений также считаются важными для определения имеющихся ресурсов. Эти пособия, часто не облагаемые налогом, могут значительно увеличить ежемесячный доход военнослужащего. Эти выплаты зависят от места службы, семейного положения и звания, и иногда их можно не заметить, если не учесть при финансовом планировании. Кроме того, в общую финансовую оценку следует включить компенсации, связанные с поездками или расходами, связанными с работой, поскольку они могут помочь покрыть расходы на проживание или способствовать накоплению сбережений.

Как определить регулярные и нерегулярные поступления на счет

Чтобы оценить, достаточна ли сумма денег на счете для получения кредита, важно различать регулярные и нерегулярные вклады. Регулярные вклады, как правило, постоянны и поступают из известных источников, таких как выплата зарплаты или пособий. Нерегулярные вклады, однако, могут отличаться по сумме и частоте, часто поступая из непостоянных источников, таких как бонусы или разовые переводы.

Шаги по выявлению нерегулярных вкладов

- Проверьте историю операций на предмет наличия вкладов, которые вносятся по установленному графику, например, раз в две недели или месяц. Обычно они имеют постоянную сумму и поступают из идентифицируемых источников.

- Проверьте частоту и суммы вкладов. Например, военнослужащие часто получают регулярные выплаты за свои услуги, включая надбавки или базовый оклад.

- Ищите депозиты, которые помечены последовательными ссылками, например, на конкретного работодателя или программу выплат, что подтверждает регулярность выплат.

Как распознать нерегулярные вклады

- Нерегулярные вклады могут быть связаны с разовыми выплатами, такими как премии, возврат налогов или личные займы.

- Такие вклады могут отличаться по сумме и не следовать предсказуемому графику.

- Просмотрите примечания к операциям или справочные материалы. Нерегулярные вклады обычно имеют менее последовательную маркировку или поступают из различных внешних источников.

Выявив закономерности этих операций, вы сможете лучше оценить, хватит ли имеющихся средств для удовлетворения требований по кредиту. Также полезно исключить нерегулярные вклады из расчетов при определении финансовой стабильности для долгосрочных обязательств.

Как учесть сбережения и инвестиции для получения ипотечного кредита

Чтобы оценить, достаточно ли накопленных сбережений и инвестиций для получения ипотечного кредита, выполните следующие действия:

- Проверьте наличие средств на всех счетах, на которых хранятся денежные активы, включая расчетные, сберегательные и инвестиционные счета.

- Включите все средства, которые легко доступны или могут быть ликвидированы для использования в целях ипотечного кредитования. Сюда входят сбережения, депозитные сертификаты и брокерские счета.

- Убедитесь, что на средства не наложены ограничения на снятие или штрафы. Например, некоторые пенсионные сберегательные счета могут быть не полностью доступны без уплаты комиссий или налогов.

- Учитывайте проценты или дивиденды, которые начисляются на средства, поскольку они могут способствовать увеличению общей доступной суммы.

- Проверьте, соответствует ли сумма на счете критериям, установленным кредитором для первоначального взноса или расходов на закрытие сделки.

Консолидировав все денежные ресурсы, вы сможете определить, достаточно ли общего остатка на счете для покрытия расходов, связанных с покупкой недвижимости. Важно учитывать не только сумму на счетах, но и то, насколько ликвидны эти средства и существуют ли какие-либо ограничения на их использование.

Использование онлайн-инструментов и калькуляторов для проверки соответствия средств требованиям ипотеки

Чтобы оценить, достаточно ли сбережений и доходов военнослужащего для покрытия кредита на покупку жилья, можно воспользоваться онлайн-калькуляторами и инструментами. Эти ресурсы оценивают различные финансовые аспекты, такие как остатки на счетах, доходы и ежемесячные расходы, чтобы определить право на получение жилищного кредита.

Один из распространенных инструментов — ипотечный калькулятор, который учитывает общий доход, существующие долги и сумму на сберегательном или расчетном счете. Затем он рассчитывает ежемесячные платежи, необходимые для получения кредита, исходя из желаемой суммы кредита. Этот инструмент помогает определить, достаточно ли имеющихся средств, включая сбережения, для погашения кредита.

Еще один полезный метод — обратиться к онлайн-ресурсам, ориентированным на военнослужащих. Некоторые сайты предоставляют специализированные калькуляторы, учитывающие дополнительные льготы, такие как жилищные пособия или особые доходы военнослужащих, которые могут повлиять на право получения кредита. Эти калькуляторы учитывают особые финансовые обстоятельства военнослужащих, облегчая расчет доступности приобретения жилья.

Также полезно искать инструменты, которые предлагают разбивку факторов одобрения кредита. Введя данные о текущем остатке свободных средств, а также о ежемесячном доходе, вы сможете получить более точное представление о том, соответствуют ли ваши текущие ресурсы необходимым критериям для получения кредита на покупку жилья.

И наконец, воспользуйтесь калькуляторами финансового планирования, чтобы получить более широкое представление о своих финансах. Эти инструменты часто объединяют рост сбережений, текущие долговые обязательства и долгосрочные финансовые цели, чтобы определить, сможет ли ваша текущая денежная ситуация выдержать необходимые ежемесячные платежи, включая ипотеку.