- Понимание передачи долга и ее правовых последствийПроцесс передачи обязательств между сторонами, в частности уступка прав или долгов, включает в себя несколько важных юридических шагов, о которых должны знать как кредитор, так и должник. Передача прав, часто называемая «уступкой» или «переуступкой», требует тщательного документирования и соблюдения правовых норм для обеспечения исполнения обязательств. Если обязательства должника передаются другой организации, обе стороны должны понимать механизмы, регулирующие эти соглашения.

- Закон допускает различные формы передачи прав, которые могут включать полную или частичную уступку долга. Согласно статье 406 Гражданского кодекса, права цедента могут быть переданы третьему лицу на определенных условиях при условии согласия должника или его уведомления. Соглашение должно быть оформлено надлежащей документацией, а должник должен быть уведомлен о переуступке. Неуведомление или неполное оформление документов может привести к признанию сделки недействительной, что повлечет за собой споры об оплате и ответственности.

- Кредитор сохраняет свое право на получение платежа, но ответственность за взыскание долга берет на себя новая сторона. Должник, с другой стороны, обязан выполнять свои финансовые обязательства в соответствии с новым соглашением. Однако должник сохраняет право оспорить переуступку, если он не был должным образом проинформирован или если переуступка не соответствует правовым нормам. Успех передачи зависит от точности юридической документации, а также от соблюдения надлежащих процедур информирования всех заинтересованных сторон.

- Чтобы переуступить обязательства другой организации, необходимо следовать четкому алгоритму. В первую очередь необходимо убедиться в точности и полноте всей документации. К ней относится договор между сторонами, в котором должны быть четко прописаны условия цессии. Необходимо подтвердить, что и первоначальный должник, и новая организация, называемая цессионарием, согласны с передаваемыми обязательствами.

- При работе с обязательствами по коду 406 бухгалтерские проводки должны быть тщательно проработаны, чтобы отразить изменение права собственности на требование. Процесс начинается с того, что цессионарий принимает на себя права на дебиторскую задолженность, а цедент передает свои обязательства в соответствии с этим. Ниже приведены основные бухгалтерские проводки, связанные с этим процессом:

- Чтобы обеспечить беспрепятственную уступку долга, необходимо обратить внимание на несколько ключевых моментов, которые могут вызвать проблемы. Ниже приведены типичные проблемы и рекомендации по их устранению:

- 2. Управление подверженностью риску

- 3. Ускорение движения денежных средств

- 4. Реорганизация долга

- 5. Продажа долгов коллекторским агентствам

- Сокращение административных расходов, связанных с взысканием задолженности

- В случае серьезных просрочек предприятия могут продать свои просроченные счета специализированным коллекторским агентствам. Такой подход позволяет сократить операционные расходы, поскольку агентство берет на себя ответственность за взыскание долга в соответствии с оговоренными в контракте условиями. Компания, как правило, получает часть первоначальной суммы долга.

- Налоговые последствия для первоначального заемщика при уступке долга

- Основные налоговые вопросы, возникающие при цессии долга

- Если в процессе уступки права требования обязательства первоначального должника частично или полностью аннулируются, это может привести к налогооблагаемому доходу. Если с заемщика снимается часть долгового бремени, это уменьшение часто классифицируется как доход и облагается соответствующим налогом. Применяемая налоговая ставка зависит от конкретных условий, изложенных в договоре, и юрисдикции, в которой осуществляется сделка.

- Переуступка обязательств может включать в себя переговоры, которые приводят к изменению условий договора, например сроков оплаты или суммы задолженности. Эти изменения могут повлиять на налоговый режим долга. Например, если при передаче происходит уменьшение основной суммы долга, это может привести к налогооблагаемой прибыли или убытку в зависимости от специфики сделки.

- Должник должен внимательно изучить договор, чтобы определить, не предполагает ли процедура уступки прав отказ от них, который может повлиять на налогооблагаемую сумму. В некоторых ситуациях, когда долг переуступается в обмен на определенную компенсацию (consideration), должник может быть обязан отразить ее в отчетности как доход. Поэтому понимание юридических и финансовых нюансов соглашения крайне важно для того, чтобы избежать непредвиденных налоговых последствий.

- Важно, чтобы новый владелец понимал свои обязанности, изложенные в договоре. Он должен управлять процессом взыскания, обеспечивая осуществление платежей в соответствии с договоренностями и соблюдая надлежащие процедуры в случае невыполнения обязательств или неуплаты. Кроме того, перевод долга не всегда изменяет условия первоначального договора, если они не были пересмотрены, и новый держатель должен действовать в рамках этих условий. Как и в случае со всеми юридическими соглашениями, важно пересмотреть и, при необходимости, внести изменения в соответствующие документы, чтобы отразить изменение сторон.

- Следующий шаг — обновление главной книги с помощью соответствующих записей в журнале. Если передача связана с уступкой прав на взыскание задолженности с должников, отразите изменения в разделе «Дебиторская задолженность». Для любых прямых платежей, произведенных цессионарием, убедитесь, что эти суммы отражены в пассивах. Операции, не предполагающие денежного обмена, рассматривайте как неденежные уступки и обеспечьте составление соответствующих проводок в соответствии с нормативными стандартами бухгалтерского учета.

При переводе обязательств на третью сторону как цедент, так и цессионарий должны понимать юридические и финансовые аспекты, связанные с этим процессом. Должник должен знать, что цессионарий теперь обладает правами на взыскание долга, что может существенно повлиять на отношения с кредиторами. Договор цессии обычно включает условия обязательств должника, в том числе любые потенциальные безвозмездные передачи.

Перевод долга обычно отражается в бухгалтерском учете, где обязательства должника корректируются с учетом нового кредитора. Важно отметить, что налоговые последствия могут возникать в зависимости от условий уступки и специфики передачи. В некоторых случаях это может привести к возникновению налогооблагаемых событий, которые необходимо тщательно оценить. Кроме того, цессионарий должен тщательно разобраться в том, как обязанности предыдущего должника определяются его новыми обязательствами.

Существует несколько типов уступок, включая безвозмездные и компенсационные. Правильное оформление документации и юридический надзор имеют решающее значение для обеспечения соответствия всех аспектов передачи действующему налоговому законодательству и нормативным стандартам. Без надлежащего оформления первоначальные обязанности должника могут быть неэффективно переданы цессионарию, что может привести к возникновению споров.

Понимание передачи долга и ее правовых последствийПроцесс передачи обязательств между сторонами, в частности уступка прав или долгов, включает в себя несколько важных юридических шагов, о которых должны знать как кредитор, так и должник. Передача прав, часто называемая «уступкой» или «переуступкой», требует тщательного документирования и соблюдения правовых норм для обеспечения исполнения обязательств. Если обязательства должника передаются другой организации, обе стороны должны понимать механизмы, регулирующие эти соглашения.

Правовые аспекты переуступки долга

Закон допускает различные формы передачи прав, которые могут включать полную или частичную уступку долга. Согласно статье 406 Гражданского кодекса, права цедента могут быть переданы третьему лицу на определенных условиях при условии согласия должника или его уведомления. Соглашение должно быть оформлено надлежащей документацией, а должник должен быть уведомлен о переуступке. Неуведомление или неполное оформление документов может привести к признанию сделки недействительной, что повлечет за собой споры об оплате и ответственности.

Влияние на кредиторов и должников

Кредитор сохраняет свое право на получение платежа, но ответственность за взыскание долга берет на себя новая сторона. Должник, с другой стороны, обязан выполнять свои финансовые обязательства в соответствии с новым соглашением. Однако должник сохраняет право оспорить переуступку, если он не был должным образом проинформирован или если переуступка не соответствует правовым нормам. Успех передачи зависит от точности юридической документации, а также от соблюдения надлежащих процедур информирования всех заинтересованных сторон.

Понимание основополагающих принципов и соблюдение юридических формальностей помогут предотвратить споры и избежать дорогостоящих ошибок в процессе уступки. Организациям, участвующим в таких передачах, следует ознакомиться с действующим законодательством и выработать четкий алгоритм оформления таких сделок.

Как правильно переуступить обязательства другой организации

Чтобы переуступить обязательства другой организации, необходимо следовать четкому алгоритму. В первую очередь необходимо убедиться в точности и полноте всей документации. К ней относится договор между сторонами, в котором должны быть четко прописаны условия цессии. Необходимо подтвердить, что и первоначальный должник, и новая организация, называемая цессионарием, согласны с передаваемыми обязательствами.

Убедитесь, что договор содержит конкретные элементы, определяющие условия передачи: сумму обязательств, график платежей и ответственность каждой стороны. В действующем договоре также должна быть указана правовая база, в рамках которой происходит передача, включая нормативные документы соответствующей федерации, регулирующие такую передачу. Во избежание будущих споров переуступка должна быть оформлена в соответствии с этими правовыми нормами.

При составлении договора крайне важно указать права и обязанности цессионария и первоначального должника. В том числе необходимо уточнить, освобождается ли должник от обязательств полностью или остается ответственным за часть долга. Если этого не сделать, в дальнейшем могут возникнуть конфликты.

Далее убедитесь, что все документы, связанные с передачей прав, оформлены и поданы надлежащим образом. Договор должен быть подписан уполномоченными представителями обеих организаций. После этого передача становится юридически обязательной. Кроме того, необходимо уведомить об изменении обязательств третьи стороны, такие как кредиторы или другие заинтересованные лица. Такие уведомления должны быть подкреплены официальными комментариями или ответами на любые вопросы, возникающие в ходе процесса.

Наконец, подумайте о финансовых последствиях переуступки. Для организации, принимающей на себя обязательства, оцените рентабельность принятия этих обязательств. Внимательно изучите существующие контракты и документы, чтобы определить, соответствует ли этот шаг долгосрочным целям бизнеса. Если все сделано правильно, это может дать стратегические преимущества за счет эффективного управления непогашенными обязательствами.

Основные бухгалтерские проводки при переводе долга по коду 406

При работе с обязательствами по коду 406 бухгалтерские проводки должны быть тщательно проработаны, чтобы отразить изменение права собственности на требование. Процесс начинается с того, что цессионарий принимает на себя права на дебиторскую задолженность, а цедент передает свои обязательства в соответствии с этим. Ниже приведены основные бухгалтерские проводки, связанные с этим процессом:

1. Первоначальное признание передачи (цессии): После заключения договора уступки прав требования цедент должен отразить в балансе прекращение признания дебиторской задолженности. Это делается путем дебетования счета дебиторской задолженности и кредитования счета обязательств или капитала, в зависимости от условий передачи. Цессионарий же признает дебиторскую задолженность по дебету того же счета и кредиту счета обязательств или капитала.

2. Корректировка обязательств: В случаях, когда передача включает принятие обязательств цессионарием, цедент должен также учитывать любые обязательства, которые переходят в процессе передачи. Цедент уменьшает остаток своих обязательств, а цессионарий добавляет соответствующее обязательство в свои записи.

3. Налоговые последствия: В соответствии с законодательством Российской Федерации уступка права требования может иметь налоговые последствия. Цедент может быть обязан уплатить налог на разницу между стоимостью переданной дебиторской задолженности и ее балансовой стоимостью, в зависимости от специфики сделки. Обе стороны должны тщательно оценить потенциальные налоговые обязательства в соответствии с действующим законодательством.

4. Признание прибылей и убытков: Если условия цессии приводят к изменению справедливой стоимости дебиторской задолженности, необходимо признать либо прибыль, либо убыток. Цедент отражает разницу как доход или расход, а цессионарий корректирует дебиторскую задолженность до ее справедливой рыночной стоимости.

5. Текущая отчетность: После заключения сделки обе стороны должны вести надлежащий учет невыполненных обязательств и переданных прав. Регулярная отчетность необходима для обеспечения правильного отражения любых последующих корректировок, особенно если первоначальный дебитор не выполняет свои обязательства или если дебиторская задолженность подвергается дальнейшим изменениям.

Выполняя эти действия, обе стороны обеспечивают надлежащую финансовую документацию и соблюдение применимых норм, касающихся уступки требований и обязательств в соответствии с Гражданским кодексом и налоговым законодательством Российской Федерации.

Общие проблемы при переводе долга и как их избежать

Чтобы обеспечить беспрепятственную уступку долга, необходимо обратить внимание на несколько ключевых моментов, которые могут вызвать проблемы. Ниже приведены типичные проблемы и рекомендации по их устранению:

Отсутствие четкой документации: Неадекватная или неполная документация может привести к спорам об условиях передачи долга. Убедитесь, что все соглашения хорошо документированы, в них указаны права и обязанности как цедента, так и цессионария. Это включает в себя правильное указание суммы, процентных ставок и сроков погашения в соглашении между первоначальным кредитором и новым кредитором.

- Неудачные попытки уведомления: Распространенной проблемой является неуведомление должника о переуступке дебиторской задолженности. Без надлежащего уведомления должник может продолжать платить первоначальному кредитору, что усложняет процесс передачи. Убедитесь, что должник письменно проинформирован об уступке и контактных данных нового кредитора. Во избежание путаницы в уведомлении должны содержаться четкие инструкции по процедуре оплаты.

- Неточные условия передачи: Условия договора цессии должны отражать реальную стоимость и условия долга. Завышение стоимости долга или неуказание объема передачи может привести к тому, что новый кредитор столкнется с трудностями при извлечении прибыли. Обе стороны должны тщательно изучить документы, чтобы убедиться в их соответствии соглашению, заключенному с должником.

- Юридические и бухгалтерские вопросы: При неправильном подходе цессия может привести к проблемам с бухгалтерским учетом или соблюдением правовых норм. Изучите правовую базу юрисдикции, в которой происходит цессия, чтобы убедиться, что передача соответствует соответствующим законам. Обе стороны должны проконсультироваться с юристами, чтобы убедиться, что переуступка не нарушает договорных обязательств и не приводит к непредвиденным налоговым обязательствам.

- Неправильное распределение платежей: В некоторых случаях платежи, осуществленные должником, могут быть неправильно распределены между первоначальным кредитором и цессионарием, что приводит к конфликтам. Внедрите алгоритм отслеживания и распределения платежей между сторонами, чтобы обеспечить ясность. Важно, чтобы и должник, и новый кредитор согласовывали потоки платежей.

- Неисполнение обязательств первоначальным должником: Если должник испытывает финансовые трудности или оспаривает обоснованность долга, цессионарий может столкнуться с трудностями при взыскании. Убедитесь, что кредитоспособность должника тщательно проверена до завершения передачи долга. В случаях, когда должник рискует оказаться неплатежеспособным, обговорите соответствующие положения в договоре цессии, чтобы учесть такие риски.

- Заблаговременное решение этих ключевых вопросов позволит сторонам, участвующим в передаче долга, избежать многих типичных проблем, возникающих при переуступке долга, что приведет к более гладкому и выгодному процессу для всех участников.

Когда следует использовать перевод долга в качестве бизнес-стратегииПеревод долга может быть эффективным инструментом для организаций, стремящихся оптимизировать финансовые операции, управлять рисками или оптимизировать денежные потоки. Вот основные сценарии, в которых передача обязательств имеет смысл:1. Ликвидация неработающих активовПри работе с просроченной или неработающей дебиторской задолженностью передача обязательств может высвободить ресурсы и улучшить баланс. Заключив договор цессии с третьей стороной, компания может избавиться от проблемных долгов, не неся при этом дополнительных убытков. В таких случаях кредитор может принять частичную сумму первоначального долга, что делает сделку более выгодной.

2. Управление подверженностью риску

Организации, стремящиеся снизить свою подверженность специфическим рискам, таким как колебания процентных ставок или изменения рыночной конъюнктуры, могут рассмотреть перевод долга в качестве упреждающего подхода. Это позволяет переложить риски, связанные с долгом, на другую сторону, сохранив при этом финансовую стабильность.

3. Ускорение движения денежных средств

Если компания нуждается в немедленной ликвидности, но испытывает трудности с получением средств по невыполненным обязательствам, уступка права требования может обеспечить быстрое получение денежных средств. Оформив соглашение в виде договора, включающего четкую документацию, организация может ускорить свой цикл движения денежных средств, передав при этом ответственность за взыскание долга.

4. Реорганизация долга

Перевод долга может быть использован как часть более масштабной стратегии реорганизации. В этом случае предприятие переуступает свои обязательства третьей стороне в рамках плана реструктуризации. Этот метод позволяет компании сосредоточиться на своей основной деятельности, освободившись от финансового бремени.

5. Продажа долгов коллекторским агентствам

Продажа неработающих кредитов специализированным агентствам

Сокращение административных расходов, связанных с взысканием задолженности

Более быстрое урегулирование просроченных обязательств

В случае серьезных просрочек предприятия могут продать свои просроченные счета специализированным коллекторским агентствам. Такой подход позволяет сократить операционные расходы, поскольку агентство берет на себя ответственность за взыскание долга в соответствии с оговоренными в контракте условиями. Компания, как правило, получает часть первоначальной суммы долга.

- 6. Стоимость цессии в сравнении с усилиями по взысканиюПрежде чем выбрать соглашение о цессии, организации должны тщательно взвесить стоимость передачи долга в сравнении с затратами на дальнейшие усилия по взысканию. Если расходы, связанные с поддержанием портфеля долгов и процессом взыскания, превышают ожидаемую стоимость цессии, передача становится приемлемым вариантом.

- 7. Соответствие юридическим и договорным обязательствамУбедитесь, что любой перевод долга соответствует юридическим требованиям и не нарушает существующих соглашений. Правильно оформленный договор цессии гарантирует, что права первоначального кредитора будут фактически переданы, а обязательства должника будут юридически обязательными в соответствии с новыми условиями. Изучите регулирующие законы, например положения статьи 406 Гражданского кодекса, чтобы гарантировать их соблюдение.

- 8. Комментарии к процессу передачи прав

При рассмотрении вопроса о переуступке долга крайне важно получить квалифицированную юридическую консультацию, чтобы обеспечить надлежащее оформление документов и соблюдение действующего законодательства. Организация также должна уведомить должника о передаче долга в соответствии с договором во избежание споров. Сохраняйте все соответствующие документы, включая подписанные соглашения и доказательства наличия долга, для использования в случае возникновения разногласий в будущем.

Налоговые последствия для первоначального заемщика при уступке долга

Передача дебиторской задолженности или обязательств по договору третьему лицу может повлечь за собой значительные налоговые последствия для первоначального заемщика. Они возникают в результате процедуры цессии, когда права и обязанности первичного должника передаются другой организации. В зависимости от обстоятельств налоговые органы могут расценить эту операцию как событие, подлежащее налогообложению. Основной должник должен быть осведомлен о различных потенциальных налоговых обязательствах, включая изменение характера обязательства, списание долга, а также учет скидок или корректировок в переданных обязательствах.

Основные налоговые вопросы, возникающие при цессии долга

Если в процессе уступки права требования обязательства первоначального должника частично или полностью аннулируются, это может привести к налогооблагаемому доходу. Если с заемщика снимается часть долгового бремени, это уменьшение часто классифицируется как доход и облагается соответствующим налогом. Применяемая налоговая ставка зависит от конкретных условий, изложенных в договоре, и юрисдикции, в которой осуществляется сделка.

2. Изменения в условиях договора

Переуступка обязательств может включать в себя переговоры, которые приводят к изменению условий договора, например сроков оплаты или суммы задолженности. Эти изменения могут повлиять на налоговый режим долга. Например, если при передаче происходит уменьшение основной суммы долга, это может привести к налогооблагаемой прибыли или убытку в зависимости от специфики сделки.

Налоговые обязательства в случае цессии

Должник должен внимательно изучить договор, чтобы определить, не предполагает ли процедура уступки прав отказ от них, который может повлиять на налогооблагаемую сумму. В некоторых ситуациях, когда долг переуступается в обмен на определенную компенсацию (consideration), должник может быть обязан отразить ее в отчетности как доход. Поэтому понимание юридических и финансовых нюансов соглашения крайне важно для того, чтобы избежать непредвиденных налоговых последствий.

В заключение следует отметить, что должнику крайне важно тщательно изучить все нюансы соглашения и убедиться в том, что все налоговые обязательства учтены должным образом, чтобы избежать любых негативных финансовых последствий. Следует обратиться за юридической помощью для уточнения налогового режима в таких обстоятельствах, особенно в случаях, когда речь идет о сложных сделках или нескольких уступках.

Обязанности нового держателя долга при переводе долгаНовый держатель переданного обязательства должен соблюдать условия, изложенные в соответствующих договорах. При уступке права требования он получает право взыскать с заемщика непогашенную сумму. Однако такая передача не освобождает первоначального должника от его обязательств, если это не оговорено особо. Новый кредитор должен обеспечить соблюдение всех юридических процедур, включая надлежащее документальное оформление передачи. Несоблюдение этих требований может привести к тому, что переуступка будет оспорена или признана недействительной.

Одним из ключевых элементов этого процесса является обеспечение признания передачи заемщиком. Новый кредитор должен уведомить должника о передаче права требования, что может включать в себя предоставление официального уведомления об уступке. Это поможет предотвратить споры по поводу платежа и гарантирует, что должник признает новую сторону, имеющую право на получение причитающейся суммы.

Принятие на себя долга имеет значительные налоговые последствия. Новый держатель может быть обязан уплатить налог на любую прибыль, полученную от долга. Он должен отчитаться о доходах, полученных в результате взыскания долга, которые могут включать проценты или комиссионные, начисленные после переуступки. Рекомендуется проконсультироваться со специалистами в области права и налогообложения, чтобы понять конкретные требования к отчетности в соответствии с местным законодательством.

Важно, чтобы новый владелец понимал свои обязанности, изложенные в договоре. Он должен управлять процессом взыскания, обеспечивая осуществление платежей в соответствии с договоренностями и соблюдая надлежащие процедуры в случае невыполнения обязательств или неуплаты. Кроме того, перевод долга не всегда изменяет условия первоначального договора, если они не были пересмотрены, и новый держатель должен действовать в рамках этих условий. Как и в случае со всеми юридическими соглашениями, важно пересмотреть и, при необходимости, внести изменения в соответствующие документы, чтобы отразить изменение сторон.

Шаги по отражению передачи долга в финансовой отчетности

Чтобы отразить перевод долга в финансовой отчетности, начните с того, что убедитесь, что переуступка прав и обязанностей должным образом зафиксирована в договоре между сторонами. Это включает в себя определение типов операций, например, возмездный или безвозмездный характер передачи. Четко укажите обязательства передающей стороны по уступке прав и роль нового кредитора или цессионария (цедента).

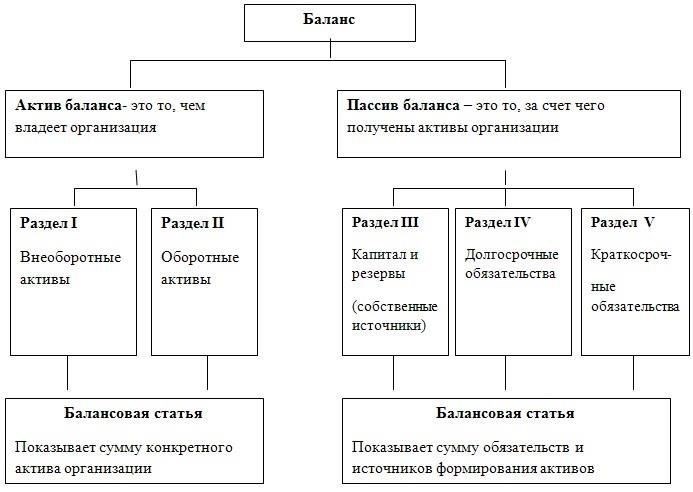

Следующий шаг — обновление главной книги с помощью соответствующих записей в журнале. Если передача связана с уступкой прав на взыскание задолженности с должников, отразите изменения в разделе «Дебиторская задолженность». Для любых прямых платежей, произведенных цессионарием, убедитесь, что эти суммы отражены в пассивах. Операции, не предполагающие денежного обмена, рассматривайте как неденежные уступки и обеспечьте составление соответствующих проводок в соответствии с нормативными стандартами бухгалтерского учета.

Кроме того, при рассмотрении различных типов уступок уточните, как они влияют на баланс. Например, в случае передачи без права регресса, когда уступающая сторона не несет ответственности по обязательствам, обратите внимание на то, что первоначальное обязательство должника больше не фигурирует в балансе передающей стороны. И наоборот, при переуступке с правом регресса, когда цедент остается ответственным в случае неуплаты должником, сохраните первоначальное обязательство на балансе, скорректировав его с учетом нового кредитного риска, переданного цессионарию.

После обработки первоначальных проводок проанализируйте условия соглашения об уступке права требования, чтобы обеспечить надлежащее отражение любых прибылей или убытков, возникающих в результате передачи. Для этого необходимо оценить справедливую стоимость дебиторской задолженности или прав, передаваемых в цессию, и определить необходимость корректировки балансовой стоимости.

Наконец, отразите передачу в отчетности по соответствующим стандартам учета, обеспечив прозрачность всех раскрытий. Включите информацию о характере уступки, переданных рисках и финансовом влиянии таких соглашений. Храните все документы, относящиеся к передаче, в доступном для аудита месте и в будущем, чтобы ответить на любые возможные вопросы со стороны регулирующих органов или аудиторов.