- Критерии выявления сомнительных долгов

- Основные показатели проблемных долгов

- Процедуры классификации долгов

- Правовая база для признания дебиторской задолженности безнадежной

- Основные положения законодательства

- Критерии для признания долга невозвратным

- Влияние признания долгов невозвратными на финансовую отчетность

- Влияние на отчет о прибылях и убытках

- Последствия для бухгалтерского баланса

- Общая практика оценки безнадежных долгов и резервов

- Налоговые последствия списания безнадежных долгов

- Налоговые вычеты по безнадежным долгам

- Документация и процедуры списания долгов

Чтобы обеспечить точность финансовой отчетности, компании должны следовать установленным процедурам при определении того, что долг больше не подлежит взысканию. Этот процесс включает в себя тщательную оценку положения должника, в том числе его способности погасить задолженность. Если вероятность взыскания минимальна, долг должен быть списан как безнадежный. Такое решение может быть принято после исчерпания всех разумных усилий по взысканию задолженности, таких как повторные контакты или судебные иски.

Для бухгалтеров очень важно оценить финансовое состояние должника, принимая во внимание такие факторы, как его текущие активы, обязательства и статус текущих переговоров по оплате. В некоторых случаях, если ситуация должника признается безвозвратной, долг классифицируется как безнадежный и должен быть списан с бухгалтерского учета. Процесс списания задолженности может варьироваться в зависимости от внутренней политики компании и действующих нормативных актов.

Кроме того, признание безнадежных долгов должно быть приведено в соответствие с надлежащими стандартами бухгалтерского учета. В рамках этого процесса бухгалтер должен документально подтвердить причины списания долга и действия, предпринятые для его взыскания. Если после списания долг в конечном итоге погашается, компания должна сторнировать запись о списании. Это гарантирует, что финансовая отчетность отражает наиболее точное представление о непогашенных обязательствах компании.

Критерии выявления сомнительных долгов

Чтобы определить, следует ли классифицировать долг как сомнительный, бухгалтеры должны оценить определенные критерии. К ним относятся возраст долга, финансовое состояние должника и история платежей должника в прошлом. Долгосрочные обязательства, особенно просроченные более чем на 90 дней, скорее всего, будут признаны безнадежными. Кроме того, если должнику грозит банкротство или он постоянно демонстрирует неспособность выполнять платежные обязательства, это усиливает аргументы в пользу признания долга сомнительным.

Основные показатели проблемных долгов

Среди ключевых факторов, которые следует учитывать, — коммуникабельность должника и его готовность вести переговоры о погашении задолженности. Отсутствие общения в сочетании с невыполнением условий оплаты должно насторожить. Любые признаки финансового кризиса, такие как готовящийся судебный процесс или ликвидация активов, должны побудить к дальнейшей проверке непогашенного остатка. Эти факторы являются основой для принятия решений о вероятности взыскания долга.

Процедуры классификации долгов

Процедуры учета безнадежных долгов предполагают регулярный анализ остатков задолженности и применение суждений, основанных на вышеупомянутых факторах. Если принято решение классифицировать задолженность как сомнительную, она должна быть списана в соответствии с финансовой политикой компании. Документальное подтверждение всех усилий, предпринятых для взыскания долга, включая переписку и судебные иски, имеет решающее значение для признания долга невозвратным.

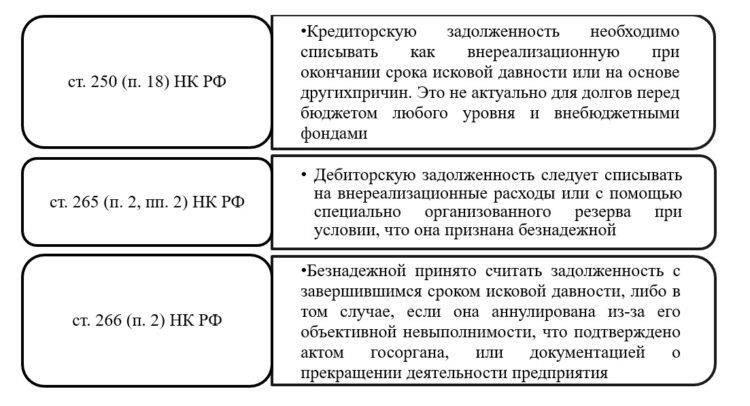

Правовая база для признания дебиторской задолженности безнадежной

В соответствии с действующим законодательством предприятие должно придерживаться определенных процедур, чтобы признать долг безнадежным. При наличии доказательств того, что долг вряд ли будет возвращен, бухгалтеры должны обеспечить соблюдение необходимых шагов для признания безнадежного долга. Этот процесс включает в себя детальную оценку финансового состояния должника и предыдущих попыток вернуть сумму долга.

Основные положения законодательства

Законодательная база требует, чтобы долг официально признавался безнадежным только после того, как были исчерпаны все разумные меры по его взысканию. К ним относятся рассылка напоминаний, переговоры о мировом соглашении или возбуждение судебного дела. Если эти методы не помогают, долг подлежит исключению из финансовой отчетности компании и часто классифицируется как списанный. Ключевыми факторами в этом процессе являются платежеспособность должника и усилия, предпринятые для принудительной оплаты.

Критерии для признания долга невозвратным

Согласно действующему законодательству, долг может быть классифицирован как невозвратный, если дальнейшие усилия по его взысканию не могут быть обоснованно предприняты. Это решение должно быть подкреплено формальной оценкой и документальным подтверждением предыдущих попыток взыскания долга. После признания долга безнадежным он может быть списан, а в финансовую отчетность компании внесены соответствующие корректировки. Это решение должно быть отражено как в финансовой отчетности, так и в налоговом учете, что обеспечивает прозрачность и соответствие стандартам бухгалтерского учета.

Влияние признания долгов невозвратными на финансовую отчетность

Когда компания принимает решение о классификации долга как невозвратного, это напрямую влияет на ее финансовое положение. Это решение обычно включает оценку того, можно ли взыскать задолженность или ее следует списать в связи с неспособностью или отказом должника погасить долг. Классификация безнадежных долгов регулируется специальными руководствами в рамках практики бухгалтерского учета и соответствующего законодательства.

Влияние на отчет о прибылях и убытках

Непосредственным эффектом признания безнадежной задолженности является уменьшение выручки. Это связано с тем, что невозвращенная сумма рассматривается как расход, обычно включаемый в резервы по сомнительным долгам. Эти суммы списываются как расходы по безнадежным долгам, что снижает отчетную прибыль за период, в котором было принято решение. Эта процедура отражает реальность того, что некоторые обязательства вряд ли будут возмещены, и дает более точное представление о финансовом состоянии бизнеса.

Последствия для бухгалтерского баланса

В балансовом отчете классификация долга как безнадежного приводит к уменьшению как оборотных активов, так и капитала. При списании долга он исключается из состава дебиторской задолженности, а расходы по безнадежным долгам уменьшают нераспределенную прибыль. Чистая стоимость непогашенной задолженности уменьшается, что влияет на такие финансовые коэффициенты, как коэффициент текущей ликвидности и коэффициент быстрой ликвидности, влияющие на состояние ликвидности компании. Правильное решение подобных ситуаций обеспечивает соблюдение стандартов бухгалтерского учета и местного законодательства в отношении финансовой отчетности.

Общая практика оценки безнадежных долгов и резервов

Процесс оценки безнадежных долгов требует точных и надежных методов определения суммы сомнительных сумм на счетах. Одной из наиболее распространенных процедур является применение процента от объема продаж или дебиторской задолженности, основанного на исторических данных о невозвращенных долгах. Этот метод помогает привести резервы в соответствие с ожидаемыми потерями. Специалисты по бухгалтерскому учету также часто используют метод старения, при котором вероятность взыскания оценивается в зависимости от возраста долга. Чем старше долг, тем выше вероятность того, что он будет признан безнадежным.

В некоторых случаях компания может выбрать более конкретную оценку, рассматривая отдельные счета, признанные сомнительными. Такая оценка включает в себя рассмотрение финансового положения должника, его истории платежей и взаимоотношений с ним. На основании этих факторов бухгалтер принимает решение, определяя, насколько маловероятно взыскание долга и нужны ли дальнейшие усилия по взысканию. Этот подход часто сочетается с методом старения, чтобы обеспечить более точное отражение резервов по безнадежным долгам.

В некоторых странах существует законодательство, определяющее порядок учета долгов, что может повлиять на признание сомнительных или безнадежных долгов. Часто в налоговом законодательстве указываются определенные проценты или пороговые значения для определения того, какие долги могут быть списаны. Резервы корректируются с учетом этих законодательных требований, обеспечивая соблюдение законодательства и сохраняя при этом финансовую целостность.

Если долг признан безнадежным, он может быть списан в расходы как безнадежная задолженность. Этот процесс позволяет исключить дебиторскую задолженность из бухгалтерского учета и привести финансовую отчетность компании в соответствие с ее текущей реальностью. Это также гарантирует, что финансовое состояние компании представлено точно, без завышенной стоимости безнадежных долгов.

Кроме того, обычно компании проводят периодические проверки сомнительных долгов. Это позволяет бухгалтерам корректировать резервы с учетом новой информации и быть в курсе последних изменений в процессе взыскания. Регулярно пересматривая резервы, компания может гарантировать, что ее финансовые отчеты соответствуют истинной стоимости дебиторской задолженности.

Налоговые последствия списания безнадежных долгов

Когда компания решает, что долг больше не подлежит взысканию, важно понимать налоговые последствия списания этой суммы с бухгалтерского учета. Согласно действующему налоговому законодательству, компании обычно могут требовать вычета по долгам, которые были признаны безнадежными, при соблюдении необходимых условий. Этот процесс включает в себя обеспечение того, что долг юридически считается невозвратным, то есть все усилия по его взысканию были исчерпаны или должник больше не в состоянии выполнять свои долговые обязательства.

Налоговые вычеты по безнадежным долгам

Для предприятий, использующих метод начисления, долги, списанные как безнадежные, обычно списываются в период принятия решения об отказе от взыскания. Это означает, что у компании должно быть достаточно доказательств того, что долг действительно не подлежит взысканию, что может включать судебные решения, заявления о банкротстве или другие юридические процедуры, которые не показывают реальных шансов на возврат. Вычет уменьшает налогооблагаемый доход, обеспечивая немедленное финансовое облегчение, но он должен быть надлежащим образом задокументирован, чтобы соответствовать налоговым правилам.

Документация и процедуры списания долгов

Правильная документация необходима, когда компания решает списать безнадежные долги. Компания должна сохранять записи о действиях, предпринятых для взыскания долга, таких как общение с должником, уведомления о требовании или любые начатые судебные разбирательства. Кроме того, компания должна убедиться, что решение о списании долга как безнадежного было принято в соответствии с установленными юридическими процедурами. Это поможет доказать, что долг действительно стал безнадежным, что дает компании право на налоговый вычет. Любые списания должны производиться в соответствии с положениями о работе с сомнительными долгами, предусмотренными действующим налоговым законодательством.