- Понимание структуры внутреннего и внешнего финансового контроля

- Внутренний контроль

- Внешний контроль

- Заключение

- Основные обязанности органов финансового надзора в организациях государственного сектора

- Как органы внешнего финансового контроля следят за соблюдением финансовых правил

- Надзорные механизмы и ответственность

- Обеспечение соблюдения правовых норм и прозрачности

- Правовая основа государственного и муниципального финансового надзора

- Практические шаги по управлению внутренним финансовым контролем в государственных учреждениях

- 1. Определите правовую базу и нормативные обязательства

- 2. Установление четких ролей и обязанностей

- 3. Обеспечение процедур мониторинга и соблюдения требований

- 4. Координация с федеральными и муниципальными органами власти

- 5. Периодический обзор и обучение

- Проблемы, связанные с координацией механизмов внутреннего и внешнего контроля

- Несоответствие правовых рамок

- Координация деятельности контрольных органов

- Последствия несоблюдения правил финансового контроля

- Последствия для правительственных учреждений

- Влияние на муниципальные образования

Органы финансового контроля играют ключевую роль в контроле за деятельностью государственных и муниципальных учреждений. Введение конкретных мер по исполнению их обязанностей направлено на обеспечение надлежащего управления государственными и местными бюджетами. Эти органы отвечают за исполнение законов, обеспечивающих эффективное использование государственных средств, а также за проведение экспертиз, связанных с бюджетной деятельностью.

Внутренние государственные органы призваны контролировать финансовые операции в государственных учреждениях, а муниципальные органы власти следят за тем, чтобы бюджетная деятельность на местном уровне осуществлялась в соответствии с требованиями законодательства. Меры, принятые в отношении этих органов, направлены на повышение прозрачности финансовой практики и создание четких механизмов подотчетности за действия, затрагивающие как государственный, так и муниципальный бюджеты.

Участие этих органов является неотъемлемой частью усиления контроля над государственными расходами и обеспечения того, чтобы финансовые ресурсы выделялись и расходовались в соответствии с установленными правилами. Важно, чтобы эти органы осуществляли эффективный мониторинг и оценку финансовой практики для предотвращения нецелевого использования государственных средств и обеспечения реализации рациональной финансовой политики на всех уровнях государственного управления.

Понимание структуры внутреннего и внешнего финансового контроля

Четкое разграничение внутреннего и внешнего контроля имеет решающее значение для обеспечения соблюдения нормативно-правовой базы. Оба механизма контроля служат разным целям в контексте бюджетного управления.

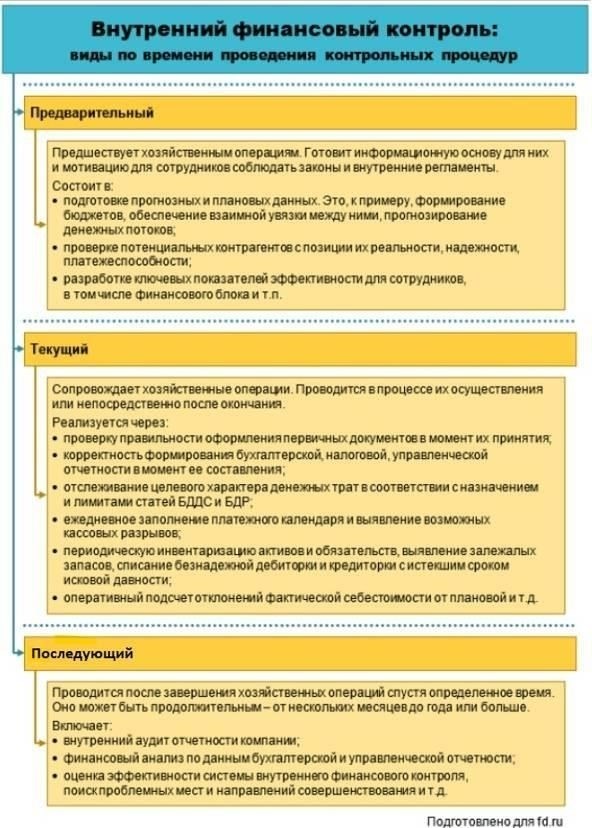

Внутренний контроль

Внутренний финансовый контроль осуществляется уполномоченными органами в рамках федеральной системы. Эти структуры обеспечивают соблюдение внутренних правил и стандартов, связанных с исполнением бюджета. Их роль неотъемлема от предотвращения несоответствий и нецелевого использования государственных средств. Основные обязанности включают:

- Внедрение процедур аудита финансовой деятельности.

- Обеспечение соблюдения правовых норм для точного распределения ресурсов.

- Проведение регулярных оценок для обеспечения финансовой дисциплины в подразделениях.

Любое несоответствие расходов установленной политике может быть выявлено с помощью внутренних проверок. Основное внимание здесь уделяется предотвращению ошибок путем упреждающего мониторинга, что является ключевой особенностью процесса внутреннего контроля.

Внешний контроль

Внешний контроль обычно осуществляется независимыми органами, не входящими в государственную структуру. Эти органы следят за соблюдением внешних стандартов и обеспечивают объективный анализ внутренней финансовой деятельности. Их основная роль заключается в проверке точности и прозрачности управления бюджетом. Основные функции включают:

- Оценка соблюдения федеральных бюджетных стандартов и правил.

- Изучение финансовых отчетов для оценки эффективности бюджетных ассигнований.

- Выдача заключений, которые влияют на корректировку государственной политики или бюджета.

В то время как внутренний контроль в большей степени ориентирован на повседневное управление, внешние органы осуществляют надзор за тем, чтобы эти действия соответствовали национальным финансовым нормам и законам. Их оценки помогают прояснить сложные ситуации, которые могут возникнуть из-за неадекватности внутренних процедур.

Заключение

Для обеспечения надлежащего управления государственными средствами крайне важны как внутренние, так и внешние механизмы контроля. Внутренние системы сосредоточены на повседневном надзоре, в то время как внешние органы проверяют общий процесс и предлагают объективные оценки. Понимание баланса и взаимодействия между этими двумя силами крайне важно для того, чтобы избежать путаницы и обеспечить полное соответствие федеральным и местным нормам.

Основные обязанности органов финансового надзора в организациях государственного сектора

Роль органов финансового надзора в государственных организациях заключается в том, чтобы обеспечить исполнение бюджетов в строгом соответствии с законодательными и нормативными стандартами. В задачи этих органов входит надзор за финансовыми процессами и оценка точности и законности государственных финансовых операций. В их обязанности входят как превентивные, так и корректирующие меры по обеспечению надлежащего управления государственными и муниципальными средствами.

В 2023 году была введена новая нормативная база, усиливающая ответственность этих органов за управление и аудит финансовых дел как государственных, так и автономных учреждений. Цель — обеспечить прозрачность финансовой практики и предотвратить нецелевое использование государственных ресурсов. Выполнение этих обязанностей — постоянный процесс, и надзорные органы должны сохранять бдительность, чтобы поддерживать финансовую целостность в государственных и муниципальных структурах.

Как органы внешнего финансового контроля следят за соблюдением финансовых правил

Внешние органы финансового контроля играют ключевую роль в обеспечении соблюдения финансовых правил путем реализации своих полномочий. В их задачи входит контроль за правильным осуществлением финансового управления в государственных и муниципальных структурах, обеспечение соответствия финансовой деятельности законодательным и нормативным стандартам. Эти органы проводят ревизии, проверки и обзоры финансовых операций, чтобы гарантировать, что государственные средства используются в соответствии с установленными правилами и целями.

Надзорные механизмы и ответственность

Органы внешнего финансового контроля отвечают за проверку исполнения государственных бюджетов и подтверждают, что средства выделяются и расходуются в соответствии с федеральными законами. Они уполномочены оценивать эффективность действующих систем управления финансами, проверяя, соответствует ли применение финансовых методов национальным и местным стандартам. В их полномочия входит проведение расследований и подготовка рекомендаций по устранению выявленных несоответствий или нарушений. Такие органы также сообщают о своих выводах соответствующим органам власти, обеспечивая прозрачность и подотчетность государственных расходов.

Обеспечение соблюдения правовых норм и прозрачности

Обеспечивая надлежащее выполнение процессов управления финансами, эти внешние органы помогают снизить риски мошенничества, нецелевого использования средств и других финансовых нарушений. Они играют важную роль в обеспечении целостности государственных и муниципальных финансовых операций. Информация, полученная в ходе аудитов и проверок, способствует постоянному улучшению фискальной дисциплины, ответственному использованию средств налогоплательщиков и общей стабильности финансовой системы.

Правовая основа государственного и муниципального финансового надзора

Для надлежащего осуществления финансового надзора крайне важно понимать нормативную базу, регулирующую деятельность органов внутреннего и муниципального контроля. На эти органы возложена ответственность за обеспечение управления государственными средствами в соответствии с установленными стандартами и правилами. Ключевым моментом является эффективное осуществление полномочий органами государственного и муниципального контроля, что обеспечивает прозрачность и подотчетность финансовых операций.

Муниципальные органы наделены полномочиями по осуществлению финансового контроля в рамках своей компетенции. Это включает в себя мониторинг расходов, обеспечение соблюдения стандартов бюджетирования и аудит финансовых операций. В последние годы были введены новые стандарты, требующие создания четких протоколов для осуществления финансового контроля, что необходимо для эффективного надзора.

Система государственного финансового контроля функционирует в рамках структурированной системы, определяющей механизмы и методы проверки законности финансовых операций. В ней также определены конкретные полномочия государственных органов, которым поручено осуществлять надзор за финансовым сектором. В результате любые несоответствия или нарушения в управлении финансами могут быть выявлены и устранены по соответствующим каналам.

С принятием последних законов круг обязанностей органов внутреннего контроля расширился, что потребовало от них сосредоточиться на конкретных видах финансовой деятельности и придерживаться строгих процедур аудита. Как государственным, так и муниципальным контрольным органам крайне важно строго следовать этим рекомендациям, чтобы избежать несоответствий в управлении государственными ресурсами. Эти меры служат защите государственных финансов и повышают доверие к усилиям по финансовому надзору.

Благодаря системному подходу система внутреннего контроля обеспечивает соответствие всех финансовых действий установленным принципам и стандартам. Это достигается за счет регулярного мониторинга и аудита, которые проводятся государственными и муниципальными органами, уполномоченными осуществлять финансовый надзор. Такие мероприятия помогают выявить любые неэффективные действия или отклонения от стандартной практики, что обеспечивает своевременное принятие корректирующих мер.

Практические шаги по управлению внутренним финансовым контролем в государственных учреждениях

Чтобы создать эффективную систему внутреннего финансового контроля, государственные учреждения должны обеспечить соответствие полномочий своих внутренних органов федеральным и муниципальным нормативным актам. Эффективное управление внутренним финансовым контролем представлено в следующих шагах:

1. Определите правовую базу и нормативные обязательства

- Понять конкретные положения федеральных законов, которые определяют действия внутреннего финансового контроля.

- Обеспечьте соблюдение местных муниципальных нормативных актов, определяющих бюджетные процессы и закупочную деятельность.

- Проанализируйте должности и обязанности, изложенные в применимых законах и нормативных актах, на предмет соответствия целям учреждения.

2. Установление четких ролей и обязанностей

- Определите роли и полномочия внутренних органов в области финансового надзора и принятия решений.

- Назначьте ответственных за действия, связанные с исполнением бюджета, процессами закупок и аудита.

- Обеспечьте ясность в отношении процедур отчетности и направления финансовых документов в соответствующие органы.

3. Обеспечение процедур мониторинга и соблюдения требований

- Регулярно контролируйте выполнение финансовых действий, чтобы убедиться в их соответствии установленным правилам.

- Проводить проверки на соответствие федеральным финансовым нормам, касающимся бюджетирования и закупок.

- Создать систему внутренних аудитов для оценки эффективности и целостности финансовой деятельности.

4. Координация с федеральными и муниципальными органами власти

- Обеспечьте связь с соответствующими федеральными органами для получения рекомендаций по финансовым операциям.

- Координируйте работу с муниципальными органами власти для согласования практики управления финансами на разных уровнях управления.

- Убедитесь, что любые решения или действия, предпринимаемые в финансовых вопросах, соответствуют последним руководящим принципам и директивам властей.

5. Периодический обзор и обучение

- Периодически оценивайте внутреннюю финансовую систему, чтобы выявить области, требующие улучшения.

- Проводите регулярное обучение персонала по обновленным финансовым законам, нормативным актам и процессам бюджетирования.

- Обеспечьте постоянное обучение по вопросам реализации мер внутреннего контроля, чтобы избежать путаницы и ошибок.

Проблемы, связанные с координацией механизмов внутреннего и внешнего контроля

Для обеспечения бесперебойного функционирования необходимо тщательно координировать деятельность по финансовому надзору. Роли различных контрольных органов, как на государственном, так и на муниципальном уровне, часто направлены на мониторинг бюджетных расходов, однако расхождения между этими структурами могут привести к путанице. Эта проблема возникает из-за отсутствия единообразия в применении стандартов и различной интерпретации законов, регулирующих эти действия.

Несоответствие правовых рамок

Несмотря на то что федеральные и местные органы власти нацелены на внедрение финансового регулирования, их деятельность может быть рассогласована из-за различий в законодательной базе. Меры контроля, направленные на мониторинг процессов государственных закупок или расходования бюджетных средств, могут быть непоследовательными, что приводит к неэффективности правоприменения. В отсутствие стандартизированного подхода эти несоответствия могут привести к путанице в распределении ролей государственных и муниципальных органов, в результате чего действия могут дублироваться или противоречить друг другу.

Координация деятельности контрольных органов

Координация деятельности органов финансового надзора на разных уровнях — сложная задача. Хотя и государственные, и муниципальные органы стремятся достичь одних и тех же целей в своей контрольной деятельности, отсутствие синхронизации часто приводит к ненужному дублированию или пробелам в мониторинге. Четкая коммуникация и согласованные стандарты необходимы для того, чтобы каждый орган действовал в рамках своей сферы деятельности, не выходя за ее пределы. Это поможет избежать путаницы в распределении обязанностей.

Последствия несоблюдения правил финансового контроля

Несоблюдение правил, касающихся финансового контроля, может привести к серьезным последствиям для организаций, занимающихся государственной и муниципальной деятельностью. Организации, которые не выполняют необходимые действия в соответствии с изложенными положениями, сталкиваются с потенциальными штрафами и санкциями, что негативно сказывается на их деятельности и авторитете. Правовые последствия часто включают ограничения на закупочную деятельность, внутренние проверки и даже возможные административные штрафы, в зависимости от тяжести нарушения.

Последствия для правительственных учреждений

Несоблюдение установленных законов и стандартов контроля за финансовыми операциями может привести к существенным сбоям в работе государственных учреждений. Эти учреждения могут столкнуться с повышенным вниманием со стороны надзорных органов, что приведет к задержкам в утверждении жизненно важных проектов, таких как инфраструктура или процессы закупок. Это может повлиять на способность осуществлять запланированные мероприятия и удовлетворять общественные потребности, что скажется на авторитете и эффективности работы учреждений.

Влияние на муниципальные образования

Муниципальные организации не освобождаются от последствий несоблюдения требований. Нарушение процедур внутреннего контроля может ограничить их способность выполнять необходимые действия, влияя как на государственные закупки, так и на оказание услуг. Эти органы могут подвергнуться усиленному надзору, ограничениям на их финансовые операции и потенциальным судебным искам, что скажется на их эффективности и способности достигать поставленных целей.